半导体硅片行业分析

最近几年, 由于电信基础设施建设带来的零部件需求逐渐旺盛,半导体市场表现良好, 远程教育和5G手机渗透率持续提升, 以及通讯、汽车半导体等新兴产业的兴起.

半导体产业的两大核心支柱是材料和设备. 作为一个百亿的产业, 半导体原材料市场规模不是很大, 但内部材料有很多种, 单一产品市场规模小, 技术要求高, 且子行业差异较大.

半导体产业结构上游材料供应主要包括硅片, 电子气体, 光掩模, 光刻胶辅助化学品, 抛光材料, 光刻胶, 湿化学品和溅射靶材.

半导体硅片占 36.6% 半导体材料市场销售额, 占比最高, 也是晶圆厂材料采购中最重要的环节.

半导体晶圆: 为半导体产业发展提供支持

半导体硅片是指从硅单晶锭上切下的薄片, 也称为硅晶片. 作为半导体行业的核心基础产品, 为行业发展提供基础支撑.

硅晶片是圆形晶片, 一般按直径区分, 范围从 50.8 毫米到 450 毫米, 通常称为 6 英寸晶圆, 8-英寸晶圆 (200毫米), 12-英寸晶圆 (300毫米), 18-英寸晶圆 (450毫米) .

半导体的生产效率和成本与晶圆尺寸直接相关. 晶圆尺寸越大, 可以生产的晶圆数量越多, 半导体生产的生产效率越高, 原材料单耗越低, 并且制造成本越低.

由摩尔定律驱动, 1980年代主流是4英寸硅片, 6-1990 年代的英寸硅片, 和 2000 年代的 8 英寸硅片. 现在, 全球半导体晶圆市场最主流的产品是12英寸和8英寸硅片.

在 2020, 12英寸硅片和8英寸硅片市场占有率分别为 69.15% 和 23.94%, 看相关市场规模数据, 且两种尺寸硅片的总份额已超过 90% 连续两年. 相当于 8.476 十亿平方英寸 (6.24 万件/月), 2.934 十亿平方英寸 (4.86 万件/月) (不包括 SOI 硅片).

据估计,由 2022, 12英寸半导体硅片全球出货面积将超过 9 十亿平方英尺, 市场份额将接近 70%. 12-英寸硅片主要用于生产逻辑, 内存芯片, ETC。, 而3DNAND成为下游需求增长的最大因素.

SUMCO对硅片量价的指导, 就体积而言, 12英寸逻辑硅片需求强劲, 供应仍然紧张, DRAM硅片需求回升,存储相关硅片库存接近合理水平, 而NAND在DRAM之后呈现复苏趋势.

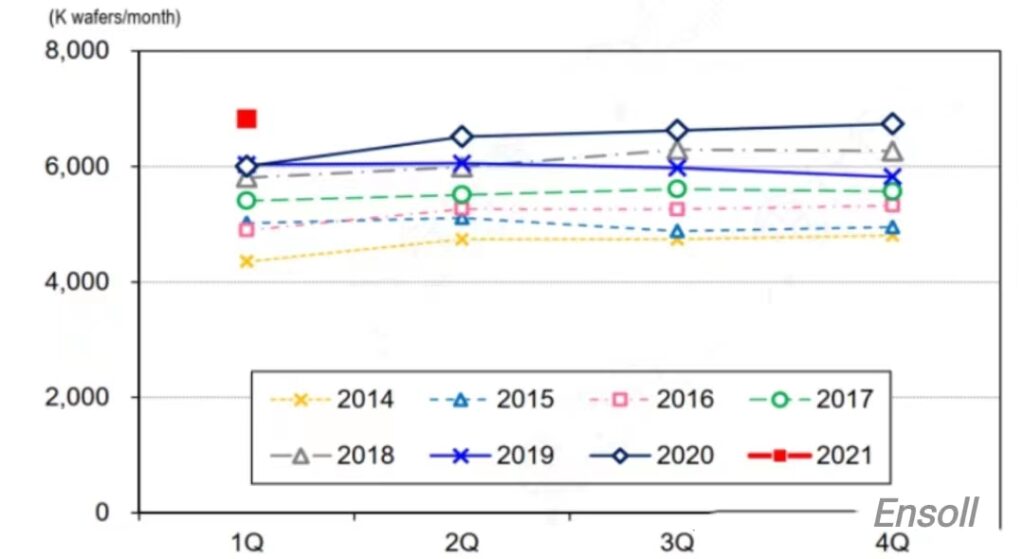

12-英寸硅片出货趋势:

来源: 胜科

8英寸硅片具有成熟的特殊工艺,主要用于生产模拟IC等低端半导体产品, 功率分立器件, 逻辑集成电路, MCU, 显示驱动IC, 和 CIS 图像传感器. 终端应用领域主要是移动通信, 汽车电子, 物联网, 工业电子, ETC。, 未来需求将保持稳定增长.

受益于汽车电子等应用领域的强劲需求, 工业电子和物联网, 相应的功率器件和传感器需求旺盛, 使8英寸晶圆厂自年底以来处于满产状态 2017.

SUMCO指出,随着汽车行业的复苏, 消费和供给需求, 8英寸硅片需求旺盛或将持续很长时间.

6-英寸硅片主要集中在晶闸管等相对低端的功率器件领域, 整流桥, 和阴极管. 由于产品认证周期长、产品迭代慢等因素, 很多车用半导体产品还在6英寸产线上, 但未来会逐步升级为8寸产品.

半导体硅片进口替代空间巨大

据国际半导体行业协会统计 (半), 从 2018 到 2020, 全球半导体晶圆出货面积为 12,541 百万平方英寸, 11,677 万平方英寸和 12,258 百万平方英寸, 看相关市场规模数据. 全球半导体晶圆出货面积高位企稳.

在第一季度 2021, 全球硅片出货面积为 3,337 百万平方英寸, 增加 4% 环比和同比增长 14%. 晶圆出货区验证行业高景气度持续.

半导体晶圆市场的波动基本与整个半导体行业同步, 具有周期性上升的发展趋势.

全球硅片产业主要被日本信越化学垄断, 日本SUMCO, 德国Siltronic, 台湾环球晶圆, 和韩国的 SKSiltron, 市场份额为 28%, 24%, 14%, 16%, 和 10%.