12-インチ半導体ウェーハが不足している

半導体シリコンウェーハ開発の歴史: それは米国で始まりました, そして日本は後で来ました

半導体シリコンウェーハは米国で始まりました, そしてMEMCは技術の開発を主導し、世界初の数々を打ち立てました. 半導体産業は米国で生まれました, 半導体シリコンウェーハについても同様です。.

の 1956, モンサントケミカルカンパニーがモンサント電子材料を設立 (MEMC電子材料, MEMC), トランジスタおよび整流器用のシリコンウェーハの製造を担当. 次の数十年で, MEMCは、業界の技術と業界標準の開発に多大な貢献をしてきました。.

画期的な技術には、化学機械研磨が含まれます (CMP), エピタキシャル層の成長, ゼロ転位結晶, 酸素制御, 等; 世界初の大量生産された4インチおよび8インチのシリコンウェーハメーカー.

業界のリーダーとして, MEMCは 80% 1960年代の市場シェア. しかし, 後期の継続的な損失による, モンサントはMEMCをドイツの化学会社に売却しました 1989, 台湾のグローバルウエハーに買収されました, 中国の 2016.

ローカル半導体の台頭に伴い, 日本のシリコンウェーハメーカーは後ろからやってきた, そして韓国と台湾の企業も世界で地位を獲得しています. 1950年代後半, 日本企業は技術導入を通じてシリコンウェーハ産業の展開を開始.

超大規模集積回路研究プログラムによって推進 (VLSI, 1976-1980), 日本の半導体産業は急速に発展しました. その中で, 記憶は1980年代に米国を超えました, シリコンウェーハメーカーもこの時期に黄金期の開発を達成しました.

ついに, 合併と買収を通じて2つの国際的な半導体シリコンウェーハの巨人, 信越化学工業とSUMCO, 形成された. の 2001, 信越化学工業は、世界で12インチ半導体シリコンウェーハの量産をリードしました.

1990年代に米国を上回った後, 日本の半導体ウェーハ産業は依然として世界を支配している. 1990年代に, 半導体産業は日本から韓国、台湾にシフトしました, 中国, 韓国と中国台湾のシリコンウェーハ企業は成長し、グローバルな存在感を得ることができました.

競争力のある風景: 中国本土の強い供給需要, 市場集中度は低下すると予想される

半導体ウェーハ産業の発展には、合併や買収が伴います。, そして競争環境は断片化から集中へとシフトしました. 半導体ウェーハ産業の発展は、初期の段階では米国のMEMCによって支配されていました, その後、多くの企業が競争に参加しました.

の 1998, 市場パターンは非常に細分化されていました, そしてもっとありました 25 世界の主要な市場プレーヤー. しかし, シリコンウェーハのサイズがどんどん大きくなるにつれて, 必要な投資が大幅に増加します, スケール効果は企業の収益性の鍵です.

多くのシリコンウェーハメーカーの継続的な損失の場合, 合併や買収は引き続き発生します. 継続的インテグレーションと買収を通じて, 世界の半導体ウェーハ産業は断片化から集中へとシフトしました. の 2019, 世界のトップ5のシリコンウェーハメーカーは、合計で以上の市場シェアを持っています 90%.

緊迫した国際関係の文脈で, 半導体サプライチェーンのセキュリティは、さまざまな国の政府や企業の焦点となっています. 半導体シリコンウェーハがコア原料です.

中国本土の半導体ウェーハメーカーに代表される供給の影響下, 半導体ウェーハ業界の競争環境変化が予想される, そして世界市場の集中は減少すると予想されます.

SEMIデータによると, 世界のトップ3の半導体シリコンウェーハメーカーの合計市場シェア 2020 からドロップします 68.2% に 2019 に 63.8%; 上位5社の合計市場シェアは 92.6% に 86.6%.

8インチおよび12インチのシリコンウェーハの需要が増加, 小型シリコンウェーハの需要は安定しています

半導体含有量の増加は、シリコンウェーハの出荷面積の増加を促進します, と世界のシリコンウェーハ出荷エリア 2021 過去最高に達する. 歴史的に, 半導体産業の平均年間成長率は、電子システムの市場全体よりも高くなっています.

主な推進力は、電子システムで使用される半導体の含有量の増加です。. 例えば, グローバル携帯電話の成長として, 自動車とPCの出荷は成熟し、減速します, 電子システム市場はCAGRで成長します 3.5% から 2011 に 2021, 一方、半導体産業はCAGRで成長します 2011-2021.

料金は 6.5%. ICインサイトによると, 電子システムの半導体含有量は 33.2% に 2021, 過去最高, 最終的な値はを超えると予想されますが 40%. 半導体コンテンツによって推進, シリコンウェーハの出荷面積は増加しています.

SEMIデータによると, 世界のシリコンウェーハ出荷エリア 2021 たどりつく予定 14.165 十億平方インチ, 過去最高.

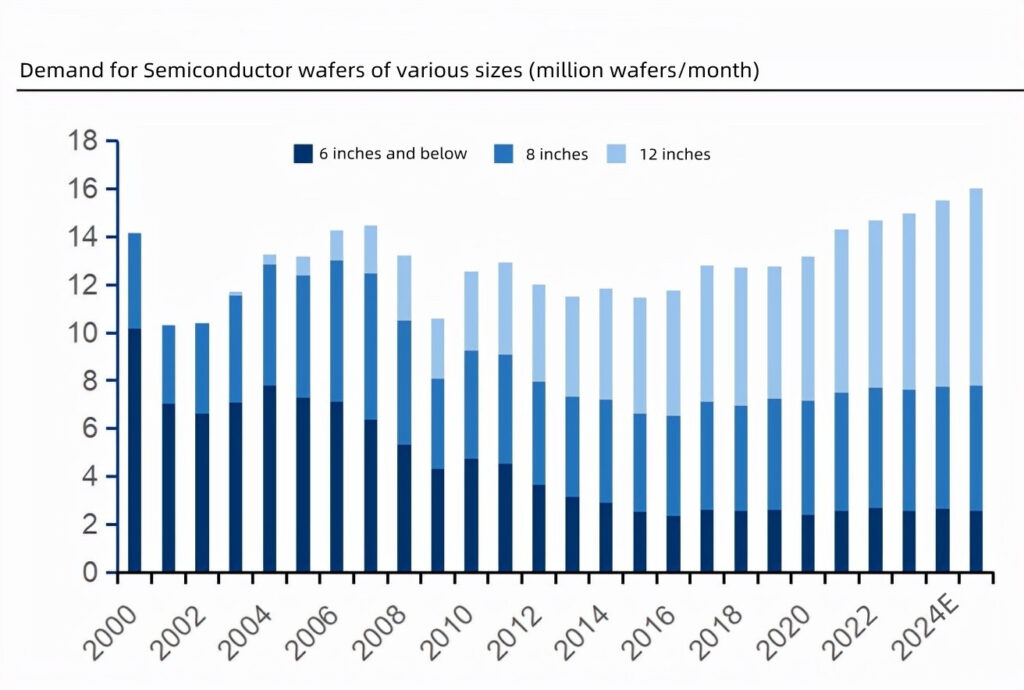

半導体シリコンウェーハの新たな需要は 8 インチと 12 インチ, とのシリコンウェーハの需要 6 インチ以下は安定しています.

Omdiaのデータによると, の半導体ウェーハの需要 6 インチ以下は、 2000 そして 2015, 後も基本的に安定していました 2015; 12インチシリコンウェーハの商業生産後 2001, 需要は続いた上昇; 8-インチシリコンウェーハの需要は比較的わずかに変動します.

Omdiaは 2021 に 2025, 8インチおよび12インチの半導体ウェーハの需要が増加します, 6インチ以下のウェーハの需要は引き続き安定します.

出荷数について, に 2021, 12 インチは説明します 47.7%, 8 インチは説明します 34.3%, 小さいサイズが原因になります 18.0%. と比べて 22.6%, 小さいサイズは 6.5%.

コストの考慮に基づく, ディスクリートデバイスは引き続き小さなサイズを使用します, 集積回路は大きなサイズに移行します.

ディスクリートデバイスの価格が安いため, メーカーは大規模な生産ラインに投資する意欲がありません.

現在のところ, のシリコンウェーハ 6 インチ以下はまだ主な製品です. 集積回路に大型シリコンウェーハを使用することによってもたらされる経済的利益は明らかです.

例えば, 12インチのシリコンウェーハの面積は 2.25 8インチウェーハの倍, 使用可能率は約 2.5 8インチウェーハの倍. その後、チップのコストが削減されます.

シリコンウェーハサイズの増加によってもたらされるコスト削減が、大規模なウェーハ製造ラインへの投資のコストを補うことができれば, メーカーは大規模ウェーハに移行する動機を持ちます.

現在市販されている最大の半導体シリコンウェーハのサイズは 12 インチ, と18インチ (450んん) シリコンウェーハは、プロセスと技術の難しさのために、まだ大量生産の可能性を見ていません。.

12-インチ半導体シリコンウェーハは強い需要があります, 需給状況は 2026

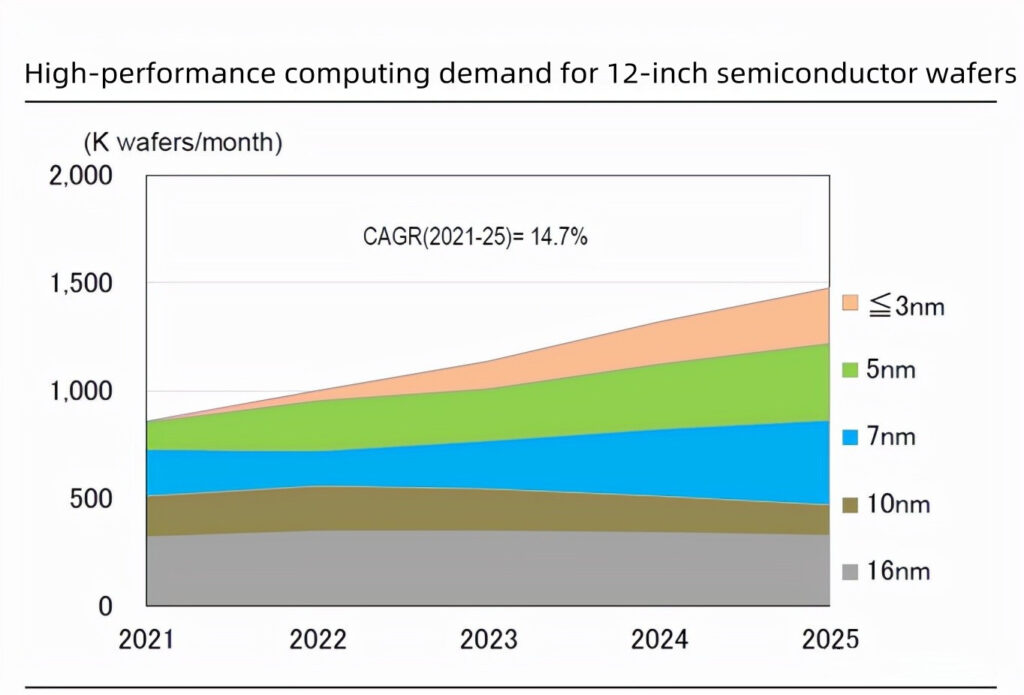

在宅勤務などの新しい需要, 自動車用半導体, とメタバースは12インチの半導体ウェーハの需要を牽引しています. 2月のSUMCOの予報によると 2022, 12インチ半導体シリコンウェーハの需要は、在宅勤務などの新たな需要に牽引されて増加するでしょう。, オンライン会議, 自動運転, とメタバース, そのうち、グローバルデータ量は年間13ZBから160ZBに増加します , データコンピューティングとストレージに対する需要は強い.

SUMCOはCAGRが 14.7% そして 10% 12インチ半導体ウェーハのハイパフォーマンスコンピューティングおよびDRAM需要向け, それぞれ, に 2021-2025.

下流のファブは積極的に拡張に投資しています, 12インチ半導体ウェーハの需要増加. 下流ターミナルのニーズを満たすために, ファブは生産能力を拡大するために資本的支出を増やしています.

の総投資額は 2022 約になります 150 億ドル. その中で, サードパーティのファウンドリは、高度なプロセスで特に活発です, CAGRが 8.1% から 2020 に 2025. IDMのCAGR 4.6%.

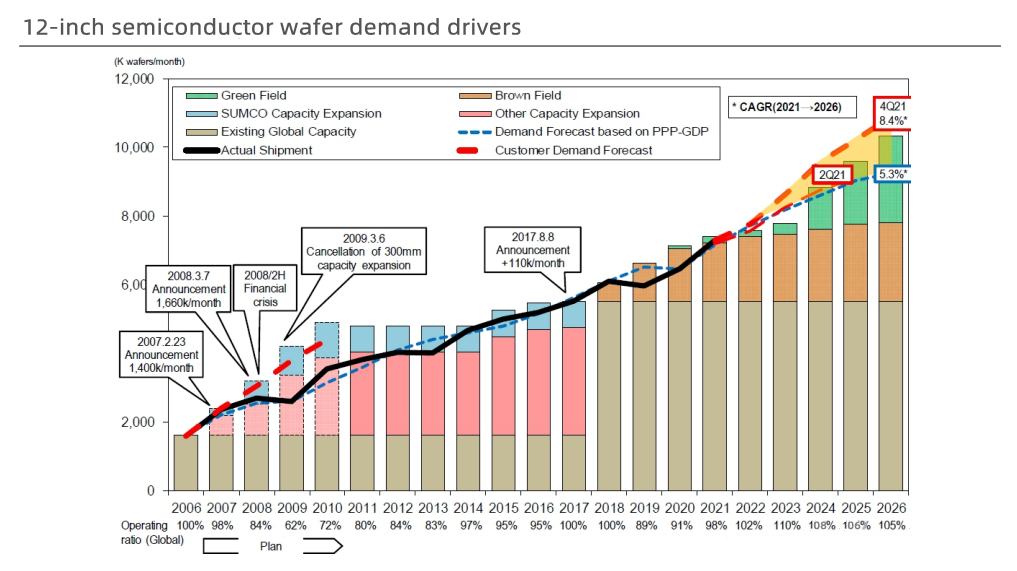

高い資本的支出の下で, 12インチ研磨ウェーハの世界的な需要は 3.751 百万枚/月 2020 に 5.554 百万枚/月 2025, エピタキシャルウェーハは 2.292 百万枚/月から 2.682 百万枚/月; ウェーハファウンドリが必要とする12インチシリコンウェーハの量は、 1.593 百万個/月 2020 に 2.748 百万個/月 2025.

生産の拡大は需要の増加に遅れをとっている, 12インチの半導体シリコンウェーハの供給が不足している.

2月のSUMCOの最新予報によると, 12インチウェーハ需要のCAGR 2021-2026 は 8.4%.

12インチ半導体シリコンウェーハの新工場の大規模生産は、 2024, 生産拡大の進捗は需要の増加に遅れをとっている, の12インチシリコンウェーハの供給ギャップ 2022 そして 2023 それよりも大きくなります 2021.

から 2022 に 2026, 世界の12インチシリコンウェーハメーカーの稼働率は引き続き上回っています 100%.

加えて, のシリコンウェーハの不足 8 インチ以下も継続します 2022. これに基づいて, 入った後 2022, 主要な半導体シリコンウェーハメーカーは、 2021.

SUMCOは、長期的な需要に対応するため、生産を大幅に拡大しました。, また、世界的なウェーハ取得が失敗した後、生産拡大を発表しました.

SUMCOは、 2022 に 2026. 顧客のニーズを満たすために, SUMCOは投資を計画しています 228.7 十億円 (について 12.5 十億元) 今里・大村新工場の増産, 以来初めて 2008. 新しい工場の建設に投資する.

2つの新しい工場はで建設を開始します 2022, 下半期に生産開始 2023, そして終わりまでに完全な生産に達する 2025 そして 2023, それぞれ. これらの新しい生産能力は長期契約に含まれています. GlobalWaferによるSiltronElectronicsの買収が失敗した後, また、2月に増産計画を発表した。 2022.

それはNT$1000億を投資します (について 22.8 十億元) から 2022 に 2024 既存の工場を拡張し、新しい工場を建設する. 新しい生産ラインは、下半期に生産を開始する予定です。 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

お問い合わせ もっと知るために !

そしてここにあります より興味深いアプリケーション .