半導体シリコンウェーハ業界分析

近年では, 半導体市場は、通信インフラの構築により部品の需要が徐々に高まっているため、好調に推移しています。, 遠隔教育と5G携帯電話の普及率の継続的な増加, 通信や自動車半導体産業などの新興産業の出現.

半導体産業の2つの柱は材料と設備です. 数百億ドルの産業として, 半導体原料の市場規模はそれほど大きくない, しかし、多くの種類の内部材料があります, 単一製品の市場規模が小さい, 技術的要件が高い, サブ産業間の差が大きい.

半導体産業構造の上流の材料供給には、主にシリコンウェーハが含まれます, 電子ガス, フォトマスク, フォトレジスト助剤, 研磨材, フォトレジスト, ウェットケミカルおよびスパッタリングターゲット.

半導体シリコンウェーハが占める割合 36.6% 半導体材料市場売上高の, 最高の割合を占める, これはファブの材料調達における最も重要なリンクです。.

半導体ウェーハ: 半導体産業の発展を支援

半導体シリコンウェーハとは、シリコン単結晶インゴットから切り出された薄切りのことを指します。, シリコンウェーハとも呼ばれます. 半導体業界の基幹製品として, 業界の発展を根本的にサポートします.

シリコンウェーハは丸いウェーハです, 一般に直径によって区別される, 50.8mmから450mmまで, 通常6インチウェーハと呼ばれる, 8-インチウェーハ (200んん), 12-インチウェーハ (300んん), 18-インチウェーハ (450んん) .

半導体の生産効率とコストはウェーハサイズに直結. ウェーハサイズが大きいほど, 生産できるウェーハの数が多いほど, 半導体製造の生産効率が高いほど, 原材料の原単位が低いほど, そして製造コストが低いほど.

ムーアの法則に基づく, 1980年代は4インチシリコンウェーハが主流, 6-1990年代のインチシリコンウェーハ, 2000年代の8インチシリコンウェーハ. 現在のところ, 世界の半導体ウェーハ市場で最も主流の製品は、12インチと8インチのシリコンウェーハです。.

で 2020, 12インチシリコンウェーハと8インチシリコンウェーハの市場シェアは 69.15% そして 23.94%, それぞれ, 2サイズのシリコンウェーハの合計シェアは 90% 2年連続. に相当 8.476 十億平方インチ (6.24 百万個/月), 2.934 十億平方インチ (4.86 百万個/月) (SOIシリコンウェーハを除く).

によって推定される。 2022, 12インチ半導体シリコンウェーハの世界出荷面積は 9 10億平方フィート, 市場シェアは 70%. 12-インチシリコンウェーハは、主にロジックの製造に使用されます, メモリチップ, 等, 3DNAND はダウンストリームの需要増加の最大の要因となっています.

シリコンウエハーの数量と価格に関するSUMCOのガイダンス, ボリューム的には, 12インチロジックシリコンウェーハの需要は旺盛, そして供給はまだ逼迫している, DRAMシリコンウェーハの需要は回復し、ストレージ関連のシリコンウェーハ在庫は適正水準に近づいている, NANDはDRAMに続き回復傾向.

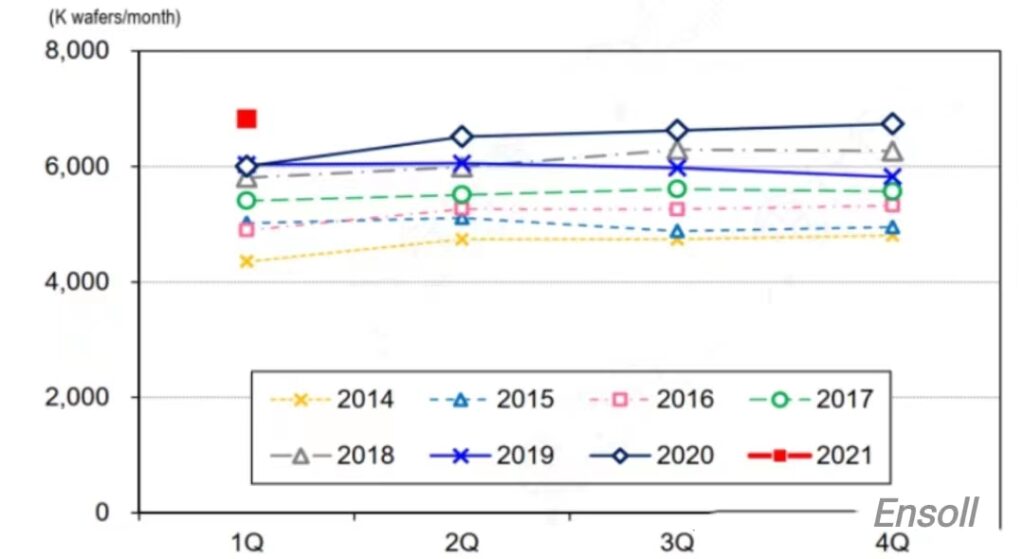

12-インチシリコンウェーハの出荷動向:

ソース: 和

8 インチ シリコン ウェーハは、成熟した特殊プロセスを備えており、主にアナログ IC などのローエンド半導体製品の製造に使用されます。, 電源ディスクリート デバイス, ロジックIC, MCU, ディスプレイドライバIC, およびCISイメージセンサー. 端末の応用分野は主に移動通信, 自動車用電子機器, モノのインターネット, 産業用電子機器, 等, 今後も需要は堅調に推移.

カーエレクトロニクスなど応用分野での旺盛な需要を享受, 産業用電子機器とモノのインターネット, 対応するパワーデバイスとセンサーは強い需要があります, 8インチウェーハファブを2019年末からフル生産状態に 2017.

SUMCO は、自動車市場の回復に伴い、, 消費者と供給需要, 8インチシリコンウェーハの旺盛な需要は長期化する見通し.

6-インチシリコンウェーハは、主にサイリスタなどの比較的ローエンドのパワーデバイスの分野に集中しています, 整流ブリッジ, 陰極管. 長い製品認証サイクルや遅い製品イテレーションなどの要因により, 多くの自動車用半導体製品は、まだ 6 インチの生産ラインにあります。, 将来的には8インチ製品に徐々にアップグレードされます.

半導体シリコンウェーハの輸入代替には巨大な余地がある

国際半導体産業協会の統計によると (セミ), から 2018 に 2020, 世界の半導体ウェーハ出荷エリアは 12,541 百万平方インチ, 11,677 百万平方インチと 12,258 百万平方インチ, それぞれ. 世界の半導体ウェーハ出荷面積は高水準で安定.

第1四半期には 2021, 世界のシリコンウェーハ出荷面積は 3,337 百万平方インチ, の増加 4% の前月比および前年比の増加 14%. ウエハー出荷エリア検証業界の隆盛は続く.

半導体ウェーハ市場の変動は、基本的に半導体業界全体と同期している, 循環的な上昇傾向にある.

世界のシリコンウェーハ産業は日本の信越化学工業が独占, 日本のSUMCO, ドイツのシルトロニック, 台湾のユニバーサルウエハース, と韓国のSKSiltron, の市場シェアを持つ 28%, 24%, 14%, 16%, そして 10%.