12-英寸半导体晶圆供不应求

半导体硅片发展史: 它始于美国, 日本后来来了

半导体硅片在美国开始, MEMC引领技术发展,创造多项全球第一. 半导体产业起源于美国, 半导体硅片也是如此.

在 1956, 孟山都化学公司成立孟山都电子材料公司 (MEMC电子材料, 记忆体), 负责生产晶体管和整流器的硅片. 在接下来的几十年里, MEMC为行业技术和行业标准的发展做出了巨大贡献.

突破性技术包括化学机械抛光 (CMP), 外延层的生长, 零位错晶体, 氧气控制, 等等; 全球首家量产4英寸、8英寸硅片制造商.

作为行业领导者, MEMC 获得了 80% 1960年代的市场份额. 然而, 由于后期持续亏损, 孟山都将 MEMC 出售给了一家德国化学公司 1989, 并被台湾环球晶圆收购, 中国在 2016.

随着本土半导体的兴起, 日本硅片制造商后来居上, 韩国和台湾企业也在世界上占有一席之地. 在 1950 年代后期, 日本企业通过技术引进开始布局硅片产业.

由超大规模集成电路研究计划推动 (超大规模集成电路, 1976-1980), 日本半导体产业发展迅速. 他们之中, 记忆力在1980年代超过美国, 而硅片厂商也在此期间实现了黄金发展期.

最后, 通过并购 两家国际半导体硅片巨头, 信越化学和SUMCO, 形成了. 在 2001, 信越化学在全球率先量产12英寸半导体硅片.

在 1990 年代超越美国之后, 日本半导体晶圆产业仍称霸世界. 在 1990 年代, 半导体产业从日本转移到韩国和台湾, 中国, 韩国和中国台湾的硅片公司得以发展并获得全球影响力.

竞争格局: 中国大陆供应需求强劲, 市场集中度有望下降

半导体晶圆产业的发展伴随着并购, 竞争格局已从分散转向集中. 半导体晶圆产业发展初期由美国MEMC主导, 然后很多公司参加了比赛.

在 1998, 市场格局极度分散, 并且有超过 25 世界主要市场参与者. 然而, 随着硅片尺寸越来越大, 所需投资大大增加, 规模效应是企业盈利的关键.

在多家硅片厂商连续亏损的情况下, 并购不断发生. 通过持续整合和收购, 全球半导体晶圆产业已从分散转向集中. 在 2019, 世界排名前五的硅片制造商的市场份额合计超过 90%.

在国际关系紧张的背景下, 半导体供应链安全成为各国政府和企业关注的焦点. 半导体硅片是核心原材料.

受中国大陆半导体晶圆厂商为代表的供应影响, 半导体晶圆行业竞争格局变化可期, 预计全球市场集中度将下降.

根据 SEMI 数据, 全球前三大半导体硅片制造商的市场份额合计 2020 将从 68.2% 在 2019 到 63.8%; 前五名制造商的合并市场份额将从 92.6% 到 86.6%.

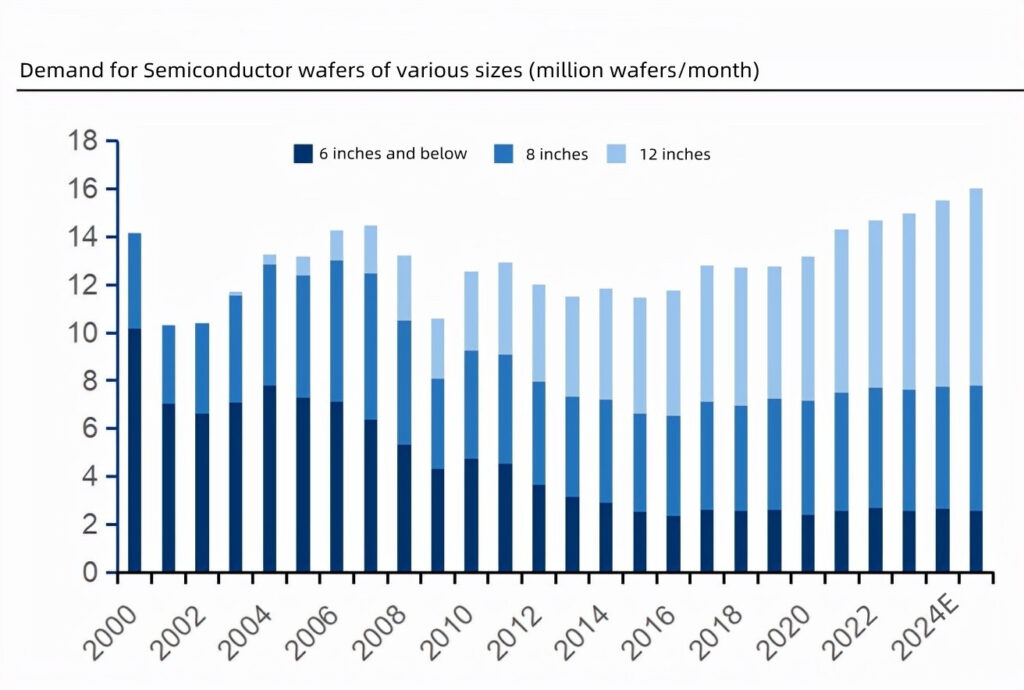

8英寸和12英寸硅片需求增加, 小尺寸硅片需求稳定

半导体含量增加推动硅片出货面积增加, 和全球硅片出货区 2021 将创历史新高. 历史上, 半导体行业的年均增长率一直高于电子系统的整体市场.

主要驱动力是电子系统中使用的半导体含量不断增加. 例如, 随着全球手机的增长, 汽车和PC出货量成熟放缓, 电子系统市场将以复合年增长率增长 3.5% 从 2011 到 2021, 而半导体行业的复合年增长率将达到 2011-2021.

率是 6.5%. 根据 IC Insights, 电子系统中的半导体含量增加到 33.2% 在 2021, 创历史新高, 而最终价值预计将超过 40%. 受半导体内容驱动, 硅片出货面积呈上升趋势.

根据 SEMI 数据, 全球硅片出货区在 2021 会到达 14.165 十亿平方英寸, 创历史新高.

半导体硅片的新需求集中在 8 英寸和 12 英寸, 以及对硅片的需求 6 英寸及以下是稳定的.

根据 Omdia 数据, 对半导体晶片的需求 6 英寸及以下呈下降趋势 2000 和 2015, 之后基本保持稳定 2015; 在 12 英寸硅片商业化生产后 2001, 需求持续攀升; 8-英寸硅片需求波动较小.

Omdia 希望从 2021 到 2025, 8英寸和12英寸半导体晶圆需求将增加, 6英寸及更小晶圆需求将保持稳定.

从出货数量来看, 在 2021, 12 英寸将占 47.7%, 8 英寸将占 34.3%, 小尺寸将占 18.0%. 和....相比 22.6%, 小尺寸占 6.5%.

基于成本考虑, 分立器件继续使用小尺寸, 和集成电路迁移到大尺寸.

由于分立器件价格低廉, 制造商没有动力投资大型生产线.

现在, 硅片 6 英寸及以下仍是主要产品. 在集成电路中使用大尺寸硅片带来的经济效益是显而易见的.

例如, 12英寸硅片的面积是 2.25 8 英寸晶圆的倍数, 可用率约为 2.5 8 英寸晶圆的倍数. 然后降低芯片的成本.

如果硅片尺寸增加带来的成本节约可以弥补投资大规模晶圆生产线的成本, 制造商将有动力迁移到大规模晶圆.

目前市售的最大半导体硅片尺寸为 12 英寸, 和 18 英寸 (450毫米) 由于工艺和技术的难度,硅片尚未看到量产的可能.

12-英寸半导体硅片需求旺盛, 供需形势预计将持续到 2026

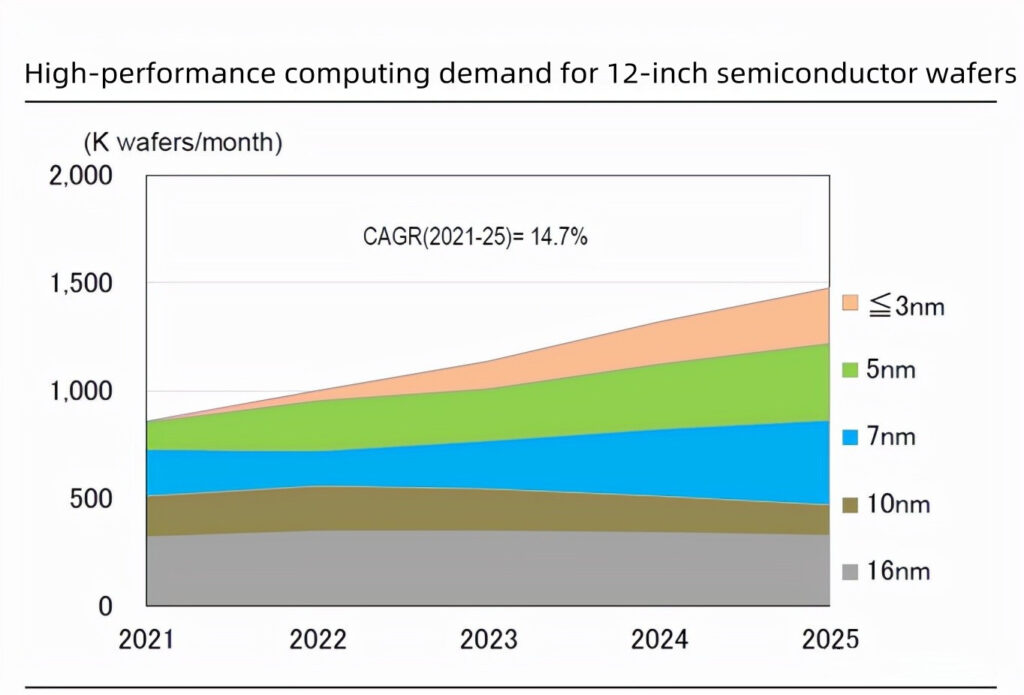

远程办公等新需求, 汽车半导体, 和元界正在推动对 12 英寸半导体晶圆的需求. 根据 SUMCO 2 月份的预测 2022, 远程办公等新需求带动12英寸半导体硅片需求增加, 在线会议, 自动驾驶, 和元宇宙, 其中全球数据量将从每年13ZB增加到160ZB , 数据计算和存储需求旺盛.

SUMCO 预计复合年增长率为 14.7% 和 10% 满足高性能计算和 DRAM 需求的 12 英寸半导体晶圆, 看相关市场规模数据, 在 2021-2025.

下游晶圆厂积极投资扩张, 12英寸半导体晶圆需求增加. 为了满足下游终端的需求, 晶圆厂正在增加资本支出以扩大产能.

预计总投资 2022 将是关于 150 十亿美元. 他们之中, 第三方代工厂在先进工艺方面尤为活跃, 看相关市场规模数据 8.1% 从 2020 到 2025. IDM 的复合年增长率 4.6%.

在高额资本支出下, 预计全球对 12 英寸抛光晶圆的需求将从 3.751 百万晶圆/月 2020 到 5.554 百万晶圆/月 2025, 和外延片将从 2.292 百万晶圆/月 2.682 百万晶圆/月; 晶圆代工厂所需的 12 英寸硅晶圆量将从 1.593 万件/月 2020 到 2.748 万件/月 2025.

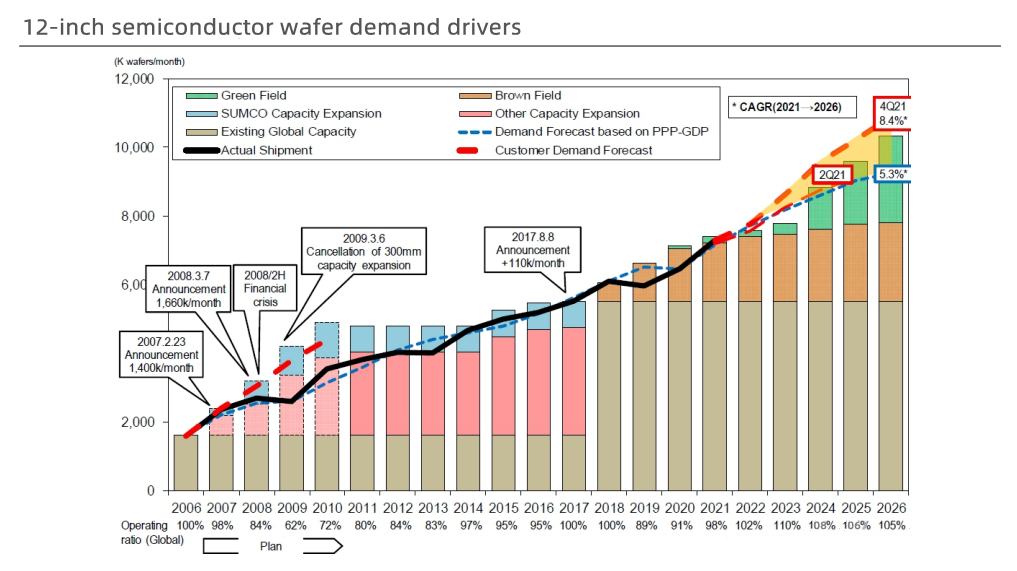

生产扩张滞后于需求增长, 12英寸半导体硅片供不应求.

根据 SUMCO 2 月份的最新预测, 12英寸晶圆需求年复合增长率 2021-2026 是 8.4%.

由于12英寸半导体硅片新厂的规模化生产需要等到 2024, 扩产进度滞后于需求增长, 12英寸硅片供应缺口 2022 和 2023 将大于 2021.

预计从 2022 到 2026, 全球12英寸硅片厂商产能利用率将保持在以上 100%.

此外, 硅片短缺 8 英寸及以下也将继续 2022. 基于此, 进入后 2022, 各大半导体硅片厂商将在涨价的基础上再次提价 2021.

SUMCO大量扩产以满足长期需求, 并在全球晶圆收购失败后宣布扩产.

SUMCO 与客户签订了为期 5 年的长期合同 2022 到 2026. 为了满足客户需求, SUMCO计划投资 228.7 十亿日元 (关于 12.5 亿元) 在伊万里和大村的新工厂扩大生产, 这是自 2008. 投资建设新工厂.

两座新工厂将于 2022, 下半年投产 2023, 并在年底前达到全面生产 2025 和 2023, 看相关市场规模数据. 这些新的生产能力包含在长期合同中. 在Global Wafer收购Siltron Electronics失败后, 2月还公布了扩产计划 2022.

投资1000亿元 (关于 22.8 亿元) 从 2022 到 2024 扩大现有工厂并建造新工厂. 新生产线预计下半年投产 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

联系我们 了解更多 !

这是 更有趣的应用 .