Ознайомлення з кожною ланкою промислового ланцюга SiC та її моделлю конкуренції(2)

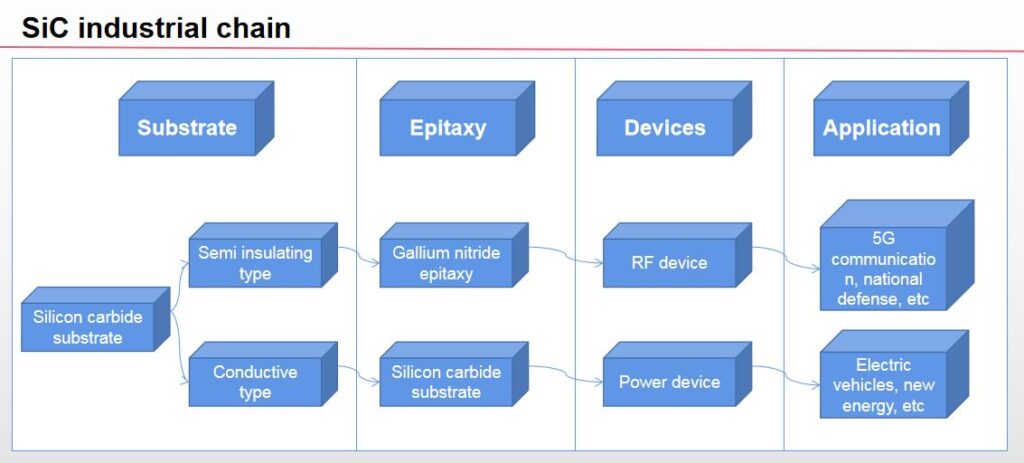

Вступ до промислового ланцюга SiC: передній субстрат, середня епітаксіальна пластина, нижчі пристрої та програми. Промисловий ланцюжок на основі матеріалів SiC в основному включає підготовку матеріалів підкладки SiC, зростання епітаксійних шарів, ринки виробництва пристроїв і подальших додатків.

Розвиваюча промисловість SiC виготовляє матеріали для підкладок із сировини, а потім епітаксійних матеріалів; Проміжний потік включає пристрої з SiC, Силові напівпровідники SiC, і силові модулі SiC; Низхідні програми включають зв’язок 5G, автомобілі на новій енергії, фотоелектричні, напівпровідник, залізничний транзит, сталеливарна промисловість, промисловість будівельних матеріалів, і т.д..

Відповідно до різних електричних властивостей, Підкладку SiC можна розділити на напівізолюючу підкладку та провідну підкладку. Підкладка SiC є ядром промислового ланцюга SiC, та його електричні характеристики Електричні характеристики підкладки визначають функцію та продуктивність наступних мікросхем. Для того, щоб матеріали відповідали функціональним вимогам різних мікросхем, Необхідно підготувати підкладки SiC з різними електричними властивостями.

Підкладка SiC є наріжним каменем застосування GaN і SiC у напівпровідникових матеріалах третього покоління. На підкладці SiC, хімічне осадження з парової фази (ССЗ) в основному використовується для створення необхідних тонкоплівкових матеріалів на поверхні підкладки, це, формувати епітаксійні пластини і далі виготовляти пристрої.

Серед них, Епітаксійні плівки SiC виготовляються шляхом вирощування епітаксійних шарів SiC на провідних підкладках SiC, які можуть надалі створювати пристрої для підвищення рівня успіху та використовуватися в автомобілях з новою енергією, фотоелектричне виробництво електроенергії, залізничний транзит, розумна мережа, аерокосмічна та інші галузі; Епітаксіальні пластини GaN на SiC отримують шляхом вирощування епітаксійних шарів GaN на напівізоляційних підкладках SiC, які надалі можна перетворити на мікрохвильові РЧ-пристрої та використовувати в зв’язку 5G, радар та інші поля.

Епітаксійний лист відноситься до одного або кількох епітаксійних шарів, вирощених на підкладці SiC. У порівнянні з підкладкою, епітаксіальний матеріал має хорошу однорідність за товщиною та концентрацією легування, чудова консистенція між мікросхемами, і низький рівень браку, що ефективно покращує консистенцію та врожайність продуктів, що перебувають на переробці. Силові пристрої зазвичай вимагають високої щільності дефектів, стійкість до високої напруги та струму, тому епітаксіальні чіпи використовуються для виробництва чіпів.

Епітаксіальні пластини мають велике значення для підвищення стабільності параметрів приладів. З точки зору виробничого процесу, хімічне осадження з парової фази (ССЗ) в даний час є поширеним епітаксійним процесом, це, епітаксійні шари вирощуються на полірованих пластинах SiC за допомогою епітаксіальної печі та газу-попередника. Основна технологія епітаксії включає точний контроль епітаксійної температури, потік газу, час та інші параметри, щоб зменшити ступінь дефекту епітаксійного шару та підвищити продуктивність і надійність пристрою. Епітаксіальні параметри, необхідні для різних конструкцій пристроїв, також різні.

Вцілому, тим товщі епітаксіальний шар, тим більшу напругу може витримати пристрій. Для додатків 600~6500В, товщина епітаксійного шару SiC зазвичай становить 1 ~ 40 мкм。 Оскільки епітаксія SiC складна, на ринку є деякі виробники, що спеціалізуються на епітаксії SiC, такі як Hantiancheng, Дунгуань Тянью, і т.д.. Наразі, вітчизняні 6-дюймові SiC епітаксіальні продукти були комерціалізовані, і 8-дюймові продукти знаходяться в стадії розробки.

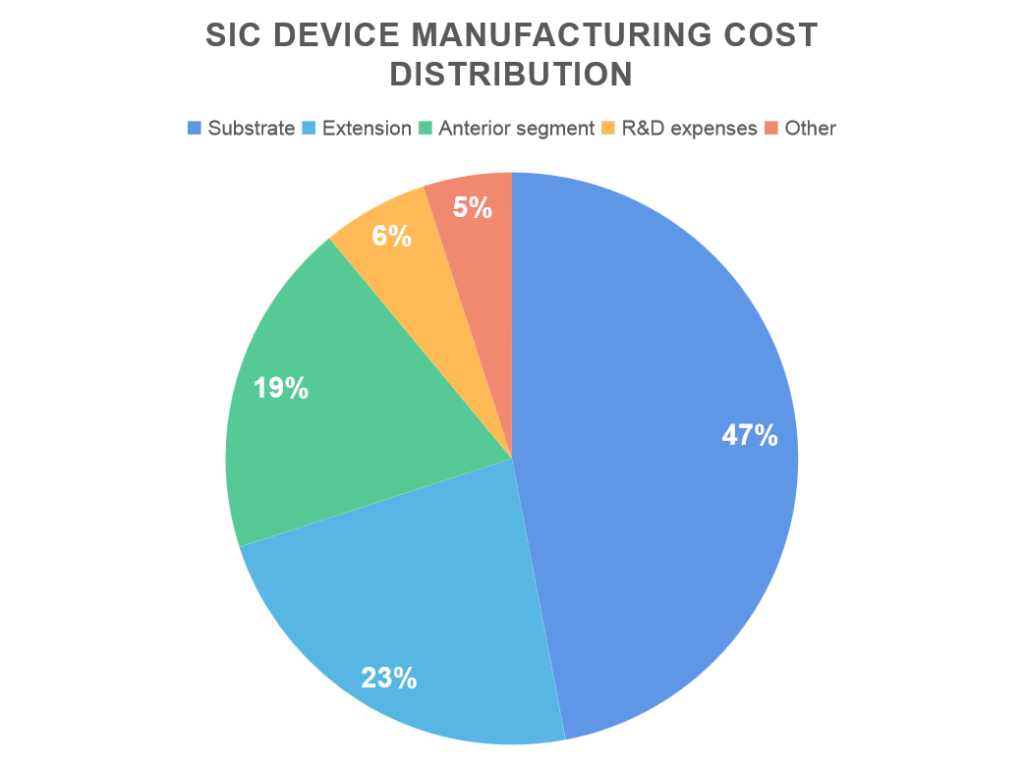

Додана вартість галузевого ланцюга SiC зосереджена вгорі, а підкладка та епітаксіальна плівка є важливими компонентами пристроїв із SiC. Промисловий ланцюжок SiC від початку до кінця включає підкладку SiC, виробництво епітаксіальних пластин, виготовлення приладу, тестування пакетів та інші посилання. Підкладка знаходиться на вершині промислового ланцюга SiC, облік 47% вартості, потім епітаксіальна пластина, облік 23%.

Ці два процеси є важливими компонентами пристроїв SiC. Через високі технологічні бар'єри та низький вихід виробництва підкладки SiC, світове виробництво має очевидні вузькі місця, тому вартість його виробництва була високою. В додаток, параметр продуктивності епітаксіальних пластин буде залежати від якості підкладки SiC, що також вплине на продуктивність наступних пристроїв. Можна побачити, що підкладки SiC та епітаксійні пластини є основними ланками промислового ланцюга SiC, і додана вартість галузі зосереджена нагорі.

Шаблон конкуренції: монополія міжнародних підприємств

Шаблон промисловості: На ринку підкладок SiC домінують міжнародні підприємства. Підкладка SiC є ланкою з високими технічними бар'єрами в промисловому ланцюжку SiC, який включає багато ланок, таких як розробка обладнання та виробництво, синтез сировини, вирощування та різання кристалів, виявлення обробки та очищення пластин. тому, потрібне тривале накопичення технології процесу, і існують високі технічні та талантові бар’єри. Наразі, На ринку підкладок SiC домінують міжнародні виробники. У першій половині ст 2020, Ринкова частка Wolfspeed на світовому ринку SiC підкладок (включаючи напівізоляційні та провідні типи) є до 45%.

Провідна підкладка SiC: За даними Yole, Wolfspeed у США є найбільшим, що становить понад 60% частки світового ринку, в основному контролюючи ринкову ціну та ринковий стандарт галузі. Інші компанії галузі включають: II-VI в США, Si Crystal в Німеччині, Доу, ShowaDenko в Японії, і т.д.. На першу трійку підприємств припадає понад 90% галузі. Напівізоляційна підкладка з SiC: Світовий ринок Wolfspeed, II-IV, в Сполучених Штатах, становить майже 70% частки ринку в цілому. Внутрішня частка Shandong Tianyue лідирує за часткою напівізоляційної підкладки SiC, облік 30% в 2020.

Обладнання розширення SiC: ринок монополізований чотирма міжнародними підприємствами. Наразі, глобальне епітаксійне обладнання SiC монополізовано чотирма провідними підприємствами галузі, Акситрон, LPE, TEL і Nuflare. Ринкова частка чотирьох провідних підприємств галузі близька до 100%. Наразі, SiC епітаксіальне обладнання чотирьох великих підприємств у світі має свої переваги. Axitron має найсильнішу здатність до росту епітаксійного обладнання, тому його місткість відносно більша; Найбільші темпи зростання має епітаксіальне обладнання LPE; Устаткування японського ТЕЛ двокамерне, що сприяє збільшенню виходу; Nuflare має вищу швидкість обертання 1000 оборотів за хвилину, тому продукт має сильнішу однорідність.

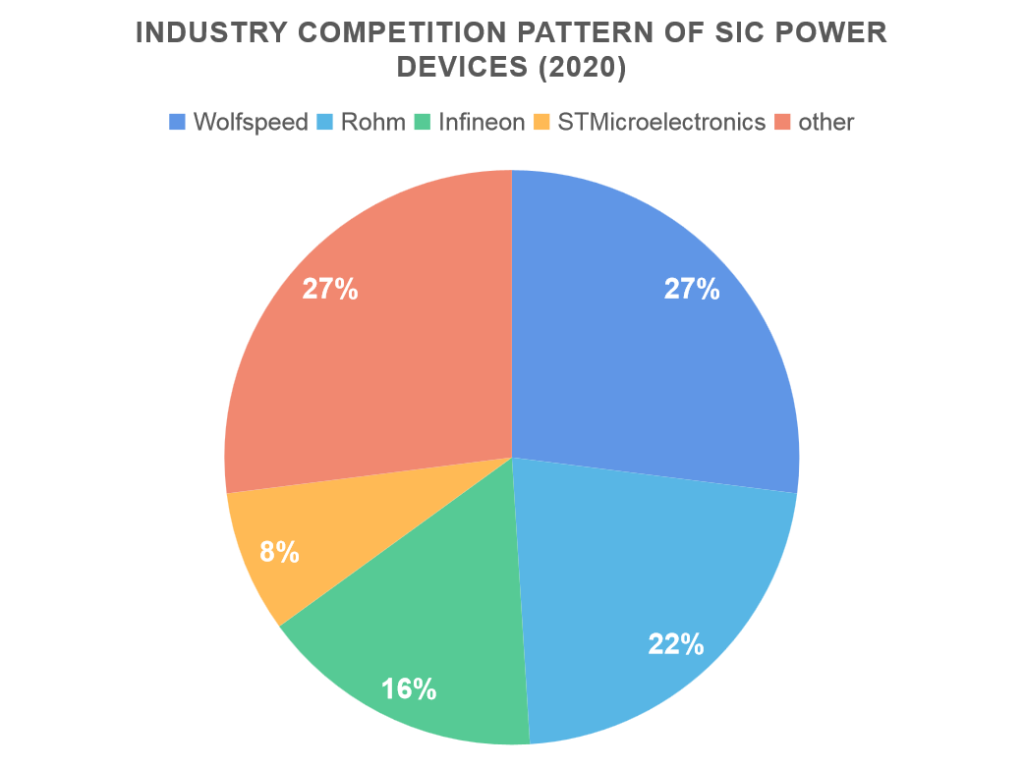

Силові пристрої SiC: У нижній частині силового пристрою SiC, основні частки світового ринку займають два провідні підприємства, Wolfspeed у США та Rohm у Японії, з ринковими частками 27% і 22% відповідно. Ринкова частка чотирьох провідних підприємств галузі склала 73%. З точки зору застосування силових пристроїв SiC, оскільки силові пристрої SiC можуть значно покращити продуктивність нових транспортних засобів на енергії, наприклад покращення витривалості та швидкості зарядки, і реалізуючи легку вагу транспортних засобів, Силові пристрої SiC мають найбільшу частку застосувань у сфері транспортних засобів на новій енергії, потім обладнання електроживлення, виробництво фотоелектричної енергії та національна оборона та військова промисловість, облік 21%, 17% і 11% відповідно.