SiC産業チェーンの各リンクとその競争パターンの紹介(2)

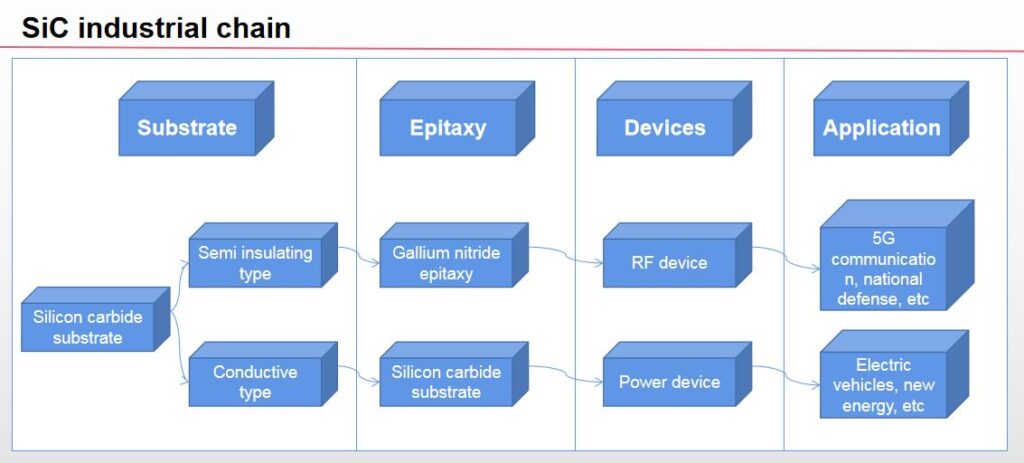

SiC産業チェーンの紹介: 上流基板, 中流エピタキシャルウェーハ, 下流のデバイスとアプリケーション. SiC 材料に基づく産業チェーンには、主に SiC 基板材料の製造が含まれます。, エピタキシャル層の成長, デバイス製造および下流アプリケーション市場.

SiC産業の川上は、原料から基板材料を作り、エピタキシャル材料を作る; ミッドストリームにはSiCデバイスが含まれます, SiCパワー半導体, およびSiCパワーモジュール; ダウンストリーム アプリケーションには 5G 通信が含まれます, 新エネルギー車, 太陽光発電, 半導体, 鉄道輸送, 鉄鋼業, 建材産業, 等.

異なる電気特性によると, SiC基板は、半絶縁性基板と導電性基板に分けることができます. SiC基板はSiC産業チェーンの中核, およびその電気的性能 基板の電気的性能は、下流のチップの機能と性能を決定します. 材料がさまざまなチップの機能要件を満たすことができるようにするため, 電気特性の異なるSiC基板を用意する必要がある.

SiC 基板は、第 3 世代の半導体材料における GaN および SiC アプリケーションの基礎です. SiC基板上, 化学蒸着 (CVD) 主に、基板表面に必要な薄膜材料を生成するために使用されます, あれは, エピタキシャルウェーハ形成、さらにデバイス化.

その中で, SiC エピタキシャル膜は、導電性 SiC 基板上に SiC エピタキシャル層を成長させることによって作られます。, さらに成功率デバイスを作成し、新エネルギー車で使用できます, 太陽光発電, 鉄道輸送, スマートグリッド, 航空宇宙およびその他の分野; GaN on SiC エピタキシャルウェーハは、半絶縁性 SiC 基板上に GaN エピタキシャル層を成長させることによって準備されます。, さらにマイクロ波RFデバイスにでき、5G通信で使用できます, レーダーおよびその他の分野.

エピタキシャルシートは、SiC基板上に成長した1つ以上のエピタキシャル層を指します. 基板と比較して, エピタキシャル材料は、厚さとドーピング濃度の均一性が良好です, 優れたチップ間一貫性, 低不良率, これにより、ダウンストリーム製品の一貫性と歩留まりが効果的に向上します. パワーデバイスは一般に高い欠陥密度を必要とします, 高電圧および高電流耐性, そのため、エピタキシャルチップはチップ製造に使用されます.

エピタキシャルウェーハは、デバイスのパラメータ安定性を向上させるために非常に重要です. 制作工程から見る, 化学蒸着 (CVD) 現在一般的なエピタキシャルプロセスです, あれは, エピタキシャル炉と前駆体ガスを使用して、SiC 研磨ウェーハ上にエピタキシャル層を成長させます。. エピタキシーのコア技術には、エピタキシャル温度の正確な制御が含まれます, ガスの流れ, 時間およびその他のパラメータ, エピタキシャル層の欠陥度を低減し、デバイスの性能と信頼性を向上させるため. 異なるデバイス設計によって必要とされるエピタキシャルパラメータも異なります.

一般的に言えば, エピタキシャル層が厚いほど, デバイスが耐えられる電圧が高いほど. 600V~6500V用途向け, SiC エピタキシャル層の厚さは一般的に 1 ~ 40 μ m です。。 SiCエピタキシーは難しいので, 市場にはSiCエピタキシーを専門とするメーカーがいくつかあります, 漢田城など, 東莞天宇, 等. 現在のところ, 国産6インチSiCエピタキシャル製品を製品化, および8インチ製品は開発中です.

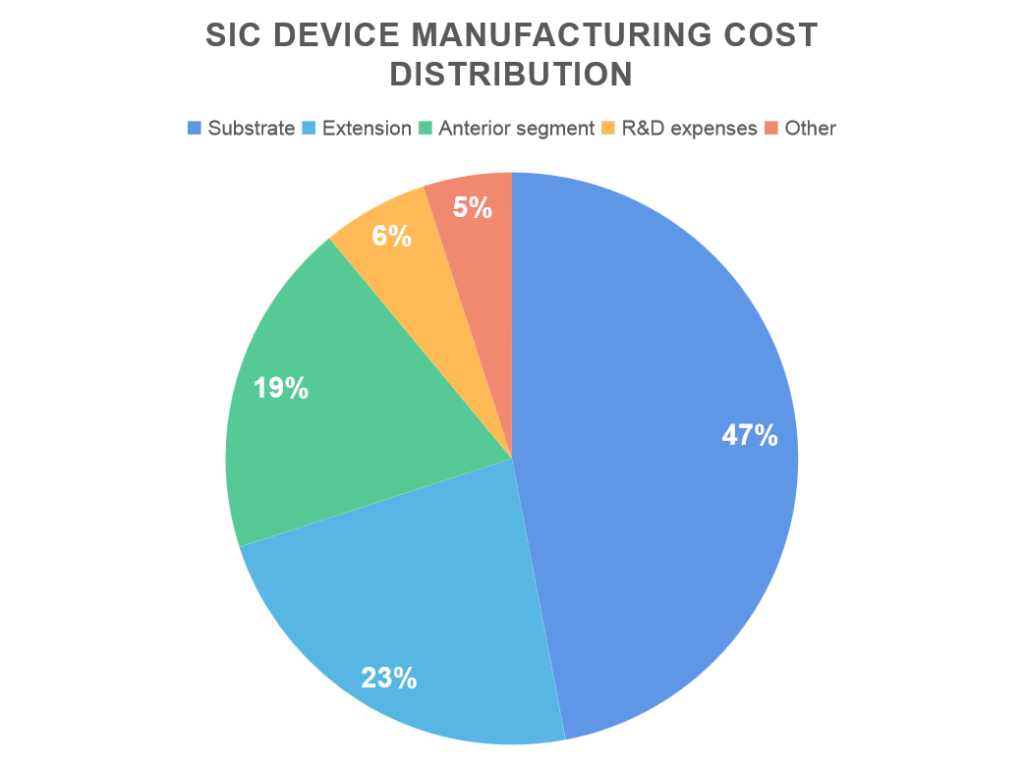

SiC産業チェーンの付加価値は上流に集中, 基板とエピタキシャル膜はSiCデバイスの重要な構成要素です. 上流から下流までのSiC産業チェーンには、SiC基板が含まれます, エピタキシャルウェーハ生産, デバイス製造, パッケージのテストとその他のリンク. 基板は SiC 産業チェーンの頂点にある, 会計 47% コストの, 続いてエピタキシャルウェーハ, 会計 23%.

これら 2 つのプロセスは、SiC デバイスの重要な構成要素です。. 高い技術的障壁と SiC 基板生産の歩留まりの低さのため, グローバルな生産には明らかなボトルネックがあります, そのため製造コストが高かった. 加えて, エピタキシャルウェーハのパラメータ性能は、SiC基板の品質に影響されます, これは下流のデバイスのパフォーマンスにも影響します. SiC 基板とエピタキシャル ウェーハは、SiC 産業チェーンのコア リンクであることがわかります。, 産業の付加価値は川上に集中.

競技パターン: 国際企業の独占

業界パターン: SiC基板市場は国際企業に支配されている. SiC 基板は、SiC 産業チェーンにおける高い技術的障壁とのリンクです, 装置の開発や生産など多くのリンクを含む, 原料合成, 結晶成長と切断, ウェーハ処理および洗浄検出. したがって, 長期的なプロセス技術の蓄積が必要, 高い技術的および才能の障壁があります. 現在のところ, SiC 基板市場は国際的なメーカーによって支配されています. の前半では 2020, 世界のSiC基板市場におけるWolfspeedの市場シェア (半絶縁性、導電性を含む) までです 45%.

導電性SiC基板: Yoleのデータによると, アメリカのWolfspeedが最大, 以上を占める 60% 世界市場シェアの, 基本的に業界の市場価格と市場標準を制御する. 業界の他の企業には、: 米国のII-VI, ドイツのシリコン結晶, ダウ, 日本の昭和電工, 等. 上位 3 つの企業は、 90% 業界の. 半絶縁性SiC基板: 世界市場のウルフスピード, II-IV, 米国では, ほぼ 70% 全体の市場シェアの. 山東天悦の国内シェアは半絶縁SiC基板のシェアで首位, 会計 30% で 2020.

SiC拡張装置: 市場は4つの国際企業によって独占されています. 現在のところ, 世界のSiCエピタキシャル装置は業界トップ4社が独占, アキシトロン, LPE, TELとヌフレア. 業界の上位 4 社の市場シェアは、 100%. 現在のところ, 世界の4大企業のSiCエピタキシャル装置には独自の利点があります. Axitron は最強のエピタキシャル装置成長能力を持っています, その容量は比較的大きい; LPEエピタキシャル装置の成長率が最も高い; 日本TELの設備はダブルチャンバー, アウトプットを増やすのに役立ちます; ヌフレアは回転率が高い 1000 毎分回転数, そのため、製品の均一性が向上します.

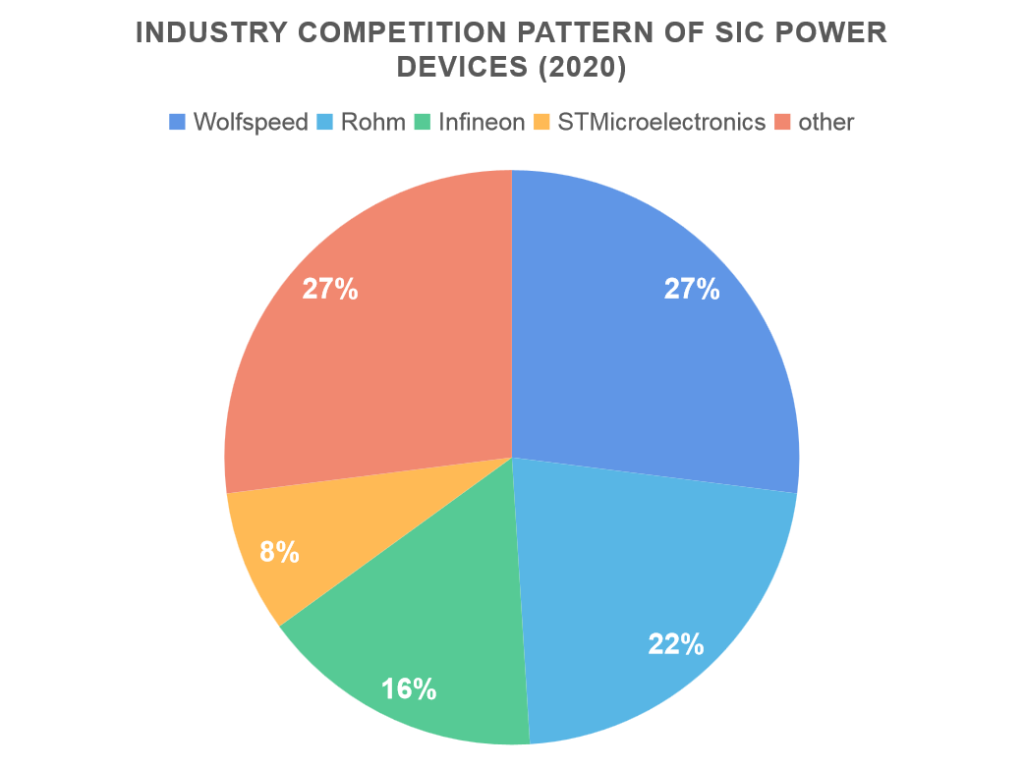

SiCパワーデバイス: 下流のSiCパワーデバイス分野で, 世界の主要な市場シェアは、2 つの大手企業によって保持されています, 米国のWolfspeedと日本のRohm, の市場シェアを持つ 27% そして 22% それぞれ. 業界合計上位4社のシェア 73%. SiCパワーデバイスの応用という観点から, SiCパワーデバイスは新エネルギー車の性能を大幅に向上させることができるため, 持久力や充電率の向上など, 車両の軽量化を実現, SiCパワーデバイスは新エネルギー車分野での採用割合が最も高い, 続いて電源設備, 太陽光発電および国防・軍事産業, 会計 21%, 17% そして 11% それぞれ.