12-tommer halvlederwafers er en mangelvare

Historien om udvikling af halvleder silicium wafer: det startede i USA, og Japan kom senere

Halvleder silicium wafers startede i USA, og MEMC har ledet udviklingen af teknologi og sat en række globale førstepladser. Halvlederindustrien opstod i USA, og det samme gælder for halvledersiliciumwafers.

I 1956, Monsanto Chemical Company etablerede Monsanto Electronic Materials (MEMC elektroniske materialer, MEMC), ansvarlig for produktionen af siliciumskiver til transistorer og ensrettere. I de følgende årtier, MEMC har ydet store bidrag til udviklingen af industriteknologi og industristandarder.

De banebrydende teknologier omfatter kemisk mekanisk polering (CMP), vækst af epitaksiale lag, nul-dislokationskrystaller, iltkontrol, etc.; Verdens første masseproducerede 4-tommer og 8-tommer silicium wafer-producent.

Som brancheleder, MEMC fik en 80% markedsandel i 1960'erne. Imidlertid, på grund af løbende tab i den senere periode, Monsanto solgte MEMC til en tysk kemivirksomhed i 1989, og blev opkøbt af Global Wafer fra Taiwan, Kina i 2016.

Med fremkomsten af lokale halvledere, Japanske producenter af siliciumwafer er kommet bagfra, og koreanske og taiwanske virksomheder har også fået en plads i verden. I slutningen af 1950'erne, Japanske virksomheder begyndte at implementere siliciumwaferindustrien gennem teknologiintroduktion.

Drevet af Very Large Scale Integrated Circuit Research Program (VLSI, 1976-1980), den japanske halvlederindustri udviklede sig hurtigt. Blandt dem, hukommelsen overgik USA i 1980'erne, og silicium wafer-producenter opnåede også en gylden udviklingsperiode i denne periode.

Endelig, gennem fusioner og opkøb To internationale halvledersiliciumwafer-giganter, Shin-Etsu Chemical og SUMCO, blev dannet. I 2001, Shin-Etsu Chemical tog føringen inden for masseproduktion af 12-tommer halvleder silicium wafers i verden.

Efter at have overgået USA i 1990'erne, den japanske halvlederwafer-industri dominerer stadig verden. I 1990'erne, halvlederindustrien skiftede fra Japan til Sydkorea og Taiwan, Kina, og Sydkorea og Kina Taiwans siliciumwafer-virksomheder var i stand til at vokse og opnå en global tilstedeværelse.

Konkurrencedygtigt landskab: Stærk udbudsefterspørgsel på det kinesiske fastland, markedskoncentrationen forventes at falde

Udviklingen af halvlederwaferindustrien er ledsaget af fusioner og opkøb, og konkurrencelandskabet er skiftet fra fragmentering til koncentration. Udviklingen af halvlederwaferindustrien blev domineret af det amerikanske MEMC i den tidlige fase, og så deltog mange virksomheder i konkurrencen.

I 1998, markedsmønsteret var ekstremt fragmenteret, og der var flere end 25 store markedsaktører i verden. Imidlertid, som størrelsen af silicium wafers bliver større og større, den nødvendige investering øges kraftigt, og skalaeffekten er nøglen til virksomhedernes rentabilitet.

I tilfælde af kontinuerlige tab af mange silicium wafer producenter, fusioner og opkøb fortsætter med at forekomme. Gennem løbende integration og opkøb, den globale halvlederwaferindustri er skiftet fra fragmentering til koncentration. I 2019, verdens fem største producenter af siliciumwafers har en samlet markedsandel på mere end 90%.

I forbindelse med anspændte internationale relationer, sikkerheden i halvlederforsyningskæden er blevet i fokus for regeringer og virksomheder i forskellige lande. Halvleder silicium wafers er de centrale råmaterialer.

Under indflydelse af forsyning repræsenteret af halvlederwaferproducenter på det kinesiske fastland, halvlederwaferindustriens konkurrencelandskab Der forventes ændringer, og den globale markedskoncentration forventes at falde.

Ifølge SEMI-data, den samlede markedsandel for verdens tre største producenter af halvledersilicone wafers i 2020 vil falde fra 68.2% i 2019 til 63.8%; den samlede markedsandel for de fem største producenter vil falde fra 92.6% til 86.6%.

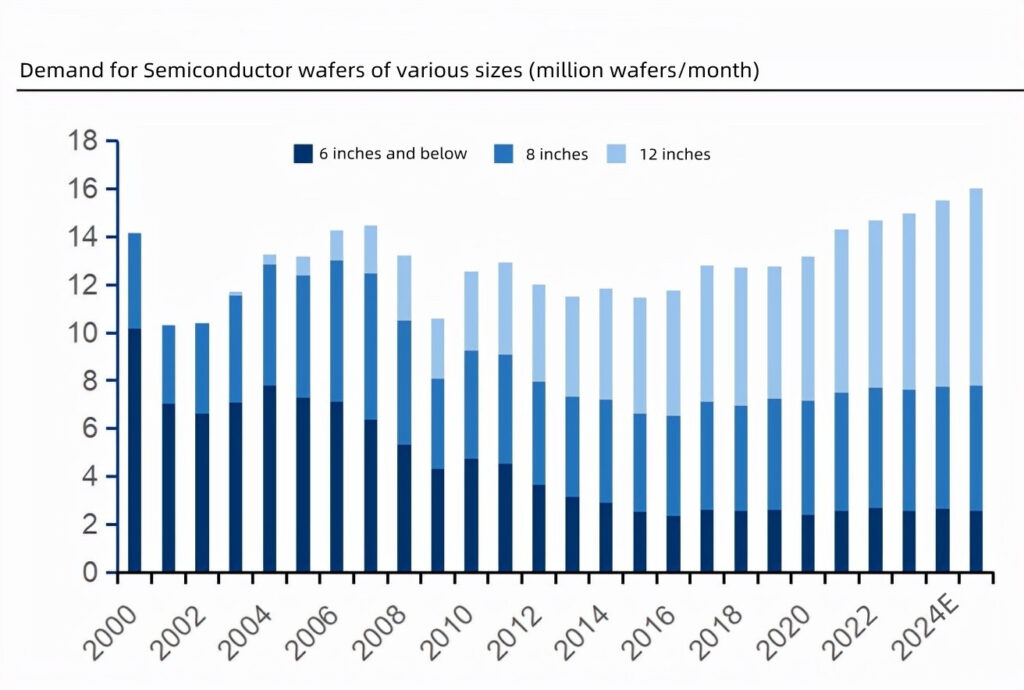

Efterspørgslen efter 8-tommer og 12-tommer siliciumskiver stiger, og efterspørgslen efter små siliciumwafers er stabil

Stigningen i halvlederindhold fremmer stigningen i området for siliciumwaferforsendelser, og det globale forsendelsesområde for siliciumwafers i 2021 vil nå rekordhøje. Historisk set, den gennemsnitlige årlige vækstrate i halvlederindustrien har været højere end det samlede marked for elektroniske systemer.

Den vigtigste drivkraft er det stigende indhold af halvledere, der anvendes i elektroniske systemer. For eksempel, som væksten i den globale mobiltelefon, bil- og pc-forsendelser modnes og bremses, markedet for elektroniske systemer vil vokse med en CAGR på 3.5% fra 2011 til 2021, mens halvlederindustrien vil vokse med en CAGR på 2011-2021.

Kursen er 6.5%. Ifølge IC Insights, halvlederindholdet i elektroniske systemer steg til 33.2% i 2021, rekordhøje, mens den endelige værdi forventes at overstige 40%. Drevet af halvlederindhold, området for forsendelser af siliciumwafer har været stigende.

Ifølge SEMI-data, det globale forsendelsesområde for siliciumwafers i 2021 vil nå 14.165 milliarder kvadrattommer, rekordhøje.

Den nye efterspørgsel efter halvleder silicium wafers er koncentreret i 8 tommer og 12 tommer, og efterspørgslen efter silicium wafers af 6 tommer og derunder er stabil.

Ifølge Omdia-data, efterspørgslen efter halvlederskiver af 6 tommer og derunder viste en nedadgående tendens mellem 2000 og 2015, og forblev stort set stabilt efter 2015; efter kommerciel produktion af 12-tommer silicium wafers i 2001, efterspørgslen fortsatte med at stige; 8-tommers siliciumwafer-efterspørgsel svinger relativt lidt.

Det forventer Omdia fra 2021 til 2025, efterspørgslen efter 8-tommer og 12-tommer halvlederwafere vil stige, og efterspørgslen efter 6-tommer og mindre wafers vil forblive stabil.

Med hensyn til antallet af forsendelser, i 2021, 12 tommer vil stå for 47.7%, 8 tommer vil stå for 34.3%, og små størrelser vil tage højde for 18.0%. Sammenlignet med 22.6%, den lille størrelse står for 6.5%.

Ud fra omkostningsbetragtninger, diskrete enheder fortsætter med at bruge små størrelser, og integrerede kredsløb migrerer til store størrelser.

På grund af den lave pris på diskrete enheder, producenter er ikke motiverede til at investere i store produktionslinjer.

En god hjælper til pulvertransport, silicium wafers af 6 tommer og derunder er stadig hovedprodukterne. De økonomiske fordele ved brugen af store siliciumwafers i integrerede kredsløb er indlysende.

For eksempel, arealet af en 12-tommer silicium wafer er 2.25 gange så stor som en 8-tommers wafer, og den brugbare rate er ca 2.5 gange så stor som en 8-tommers wafer. Udgifterne til chippen reduceres derefter.

Hvis omkostningsbesparelserne som følge af stigningen i siliciumwaferstørrelse kan kompensere for omkostningerne ved at investere i store waferproduktionslinjer, producenter vil have motivationen til at migrere til storskala wafers.

Størrelsen på den største halvleder silicium wafer, der i øjeblikket er kommercielt tilgængelig, er 12 tommer, og 18-tommeren (450mm) silicium wafer har endnu ikke set muligheden for masseproduktion på grund af vanskeligheden ved processen og teknologien.

12-tommer halvleder silicium wafers er i stor efterspørgsel, og udbuds- og efterspørgselssituationen forventes at fortsætte indtil kl 2026

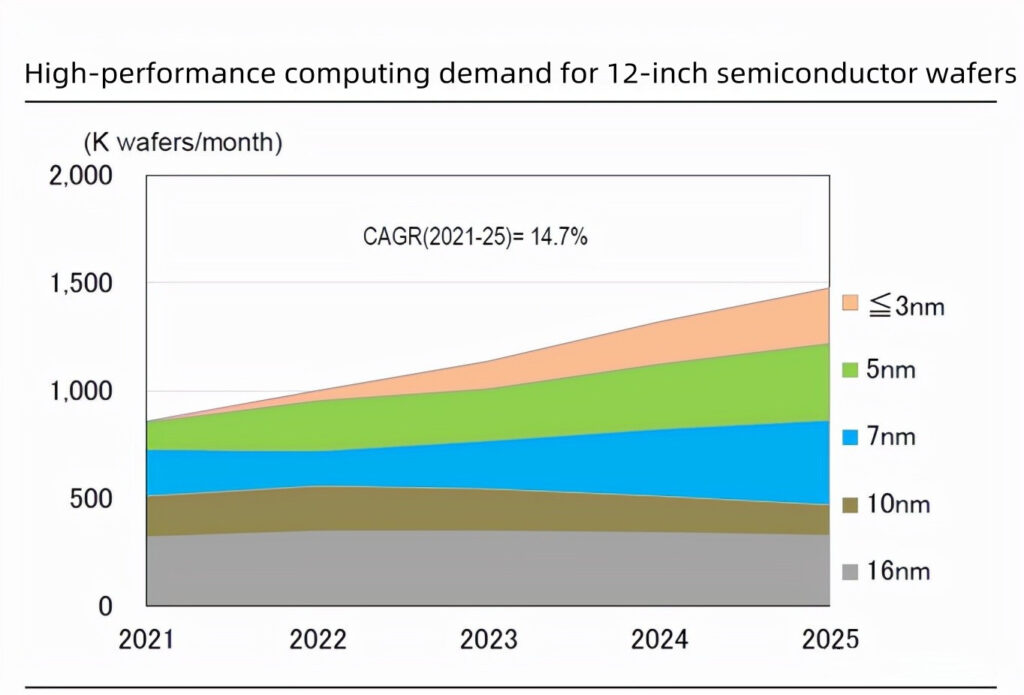

Nye krav såsom fjernarbejde, halvledere til biler, og Metaverse driver efterspørgslen efter 12-tommer halvlederwafere. Ifølge SUMCOs prognose i februar 2022, efterspørgslen efter 12-tommer halvleder silicium wafers vil stige drevet af nye krav såsom fjernarbejde, online møder, autonom kørsel, og Metaverset, hvoraf den globale datamængde vil stige fra 13ZB til 160ZB om året , efterspørgslen efter databehandling og -lagring er stor.

SUMCO forventer en CAGR på 14.7% og 10% til højtydende databehandling og DRAM-behov for 12-tommer halvlederwafere, henholdsvis, i 2021-2025.

Downstream fabrikker investerer aktivt i ekspansion, stigende efterspørgsel efter 12-tommer halvlederwafere. For at imødekomme behovene for downstream-terminaler, Fabrikker øger kapitaludgifterne for at udvide produktionskapaciteten.

Det vurderes, at den samlede investering i 2022 vil handle om 150 milliarder amerikanske dollars. Blandt dem, tredjepartsstøberier er særligt aktive i avancerede processer, med en CAGR på 8.1% fra 2020 til 2025. IDM CAGR for 4.6%.

Under de høje anlægsudgifter, den globale efterspørgsel efter 12-tommer polerede wafers forventes at stige fra 3.751 million wafers/måned ind 2020 til 5.554 million wafers/måned ind 2025, og epitaksiale wafers vil stige fra 2.292 million wafers/måned til 2.682 million wafers/måned måned; mængden af 12-tommer silicium wafers kræves af wafer støberier vil stige fra 1.593 million styk/måned i 2020 til 2.748 million styk/måned i 2025.

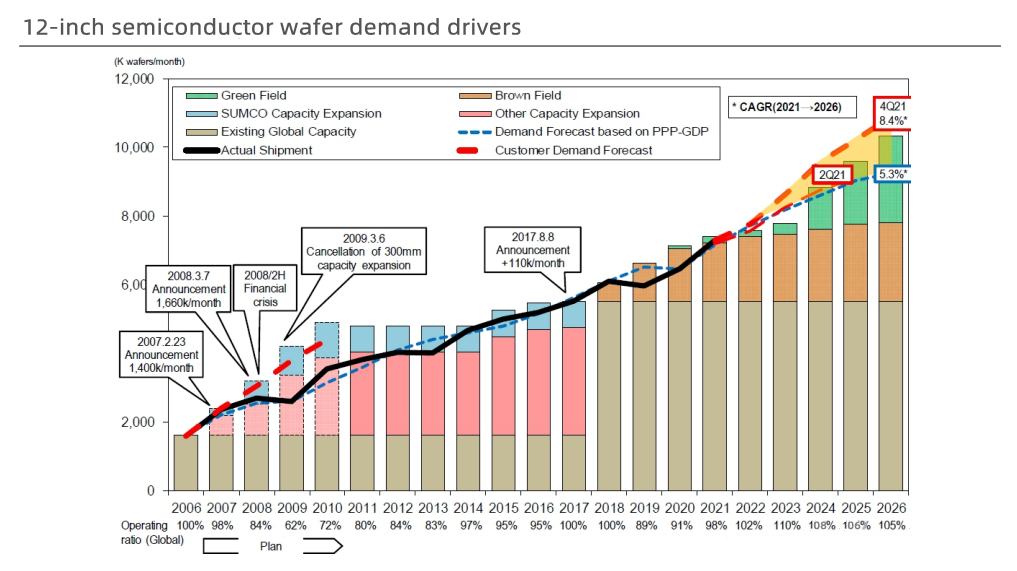

Udvidelsen af produktionen har haltet efter stigningen i efterspørgslen, og udbuddet af 12-tommer halvleder silicium wafers er en mangelvare.

Ifølge SUMCOs seneste prognose i februar, CAGR for 12-tommers wafer-efterspørgsel i 2021-2026 er 8.4%.

Da den store produktion af det nye anlæg til 12-tommer halvleder silicium wafers skal vente til kl. 2024, og fremskridtene i produktionsudvidelsen halter bagefter stigningen i efterspørgslen, forsyningsgabet af 12-tommer silicium wafers i 2022 og 2023 vil være større end det i 2021.

Det forventes, at fra 2022 til 2026, den globale Kapacitetsudnyttelsesgraden for 12-tommer silicium wafer-producenter vil forblive over 100%.

Ud over, manglen på siliciumskiver af 8 tommer og derunder vil også fortsætte ind 2022. Baseret på dette, efter indtræden 2022, store producenter af halvledersiliciumwafer vil hæve priserne igen på baggrund af prisstigninger i 2021.

SUMCO udvidede sin produktion i en stor mængde for at imødekomme den langsigtede efterspørgsel, og annoncerede også produktionsudvidelse efter det globale wafer-opkøb mislykkedes.

SUMCO har underskrevet en 5-årig langtidskontrakt med kunder fra 2022 til 2026. For at imødekomme kundernes behov, SUMCO planlægger at investere 228.7 milliarder yen (om 12.5 billion yuan) at udvide produktionen i nye fabrikker i Imari og Omura, hvilket er første gang siden 2008. Invester i at bygge nye fabrikker.

De to nye anlæg starter opførelsen i 2022, starte produktionen i anden halvdel af 2023, og nå fuld produktion ved udgangen af 2025 og 2023, henholdsvis. Disse nye produktionskapaciteter er inkluderet i den langsigtede kontrakt. Efter at Global Wafers opkøb af Siltron Electronics mislykkedes, det annoncerede også en produktionsudvidelsesplan i februar 2022.

Det vil investere NT$100 mia (om 22.8 billion yuan) fra 2022 til 2024 at udvide eksisterende fabrikker og bygge nye. Den nye produktionslinje forventes at starte produktionen i anden halvdel af 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Kontakt os at vide mere !

og her er mere interessante applikationer .