SiC产业链各环节及其竞争格局介绍(二)

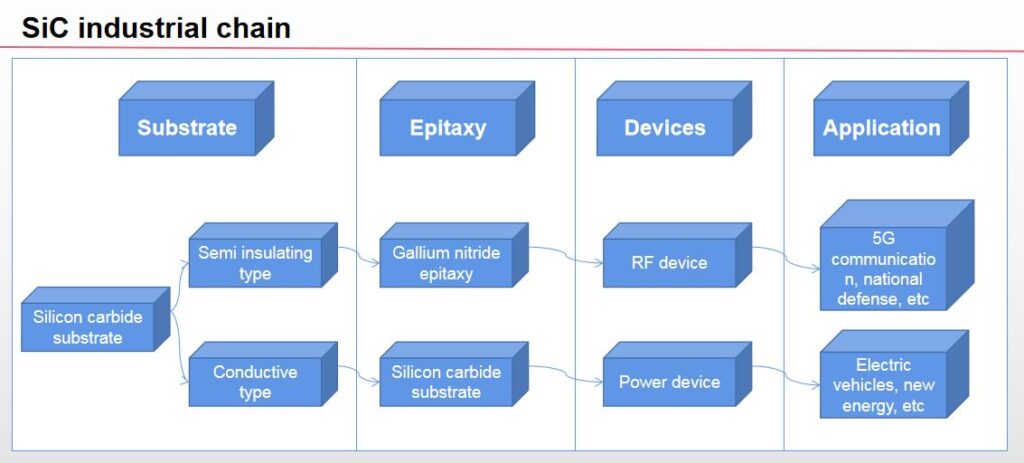

碳化硅产业链介绍: 上游底物, 中游外延片, 下游设备和应用. 基于SiC材料的产业链主要包括SiC衬底材料的制备, 外延层的生长, 器件制造及下游应用市场.

SiC产业上游从原材料做衬底材料,再做外延材料; 中游包括碳化硅器件, 碳化硅功率半导体, 和 SiC 功率模块; 下游应用包括5G通信, 新能源汽车, 光伏, 半导体, 轨道交通, 钢铁工业, 建材行业, 等等.

根据不同的电性能, SiC衬底可分为半绝缘衬底和导电衬底. SiC衬底是SiC产业链的核心, 及其电性能 基板的电性能决定了下游芯片的功能和性能. 为了使材料能够满足不同芯片的功能需求, 需要制备不同电性能的SiC衬底.

SiC衬底是第三代半导体材料GaN和SiC应用的基石. 在碳化硅衬底上, 化学气相沉积 (化学气相沉积) 主要用于在基板表面生成所需的薄膜材料, 那是, 形成外延片并进一步制造器件.

他们之中, SiC外延膜是在导电SiC衬底上生长SiC外延层制成的, 可进一步制作成功率器件,用于新能源汽车, 光伏发电, 轨道交通, 智能电网, 航空航天等领域; 通过在半绝缘 SiC 衬底上生长 GaN 外延层制备 GaN on SiC 外延片, 可进一步制成微波射频器件,用于5G通信, 雷达等领域.

外延片是指在SiC衬底上生长一层或多层外延层. 与基材相比, 外延材料厚度和掺杂浓度均匀性好, 出色的芯片间一致性, 和低缺陷率, 有效提高下游产品的一致性和良品率. 功率器件一般要求缺陷密度高, 高电压和电流耐受性, 所以外延芯片用于芯片制造.

外延片对提高器件参数稳定性具有重要意义. 从生产工艺来看, 化学气相沉积 (化学气相沉积) 是目前常见的外延工艺, 那是, 使用外延炉和前驱气体在 SiC 抛光晶片上生长外延层. 外延的核心技术包括外延温度的精确控制, 气体流量, 时间和其他参数, 从而降低外延层的缺陷程度,提高器件的性能和可靠性. 不同器件设计所需的外延参数也不同.

通常来说,一般来说, 外延层越厚, 设备可以承受的电压越高. 适用于 600V~6500V 应用, SiC外延层厚度一般为1~40μm。 因为SiC外延困难, 市场上有一些专门做SiC外延的厂家, 如寒天城, Dongguan Tianyu, 等等. 现在, 国产6英寸SiC外延产品已商品化, 和8英寸产品正在开发中.

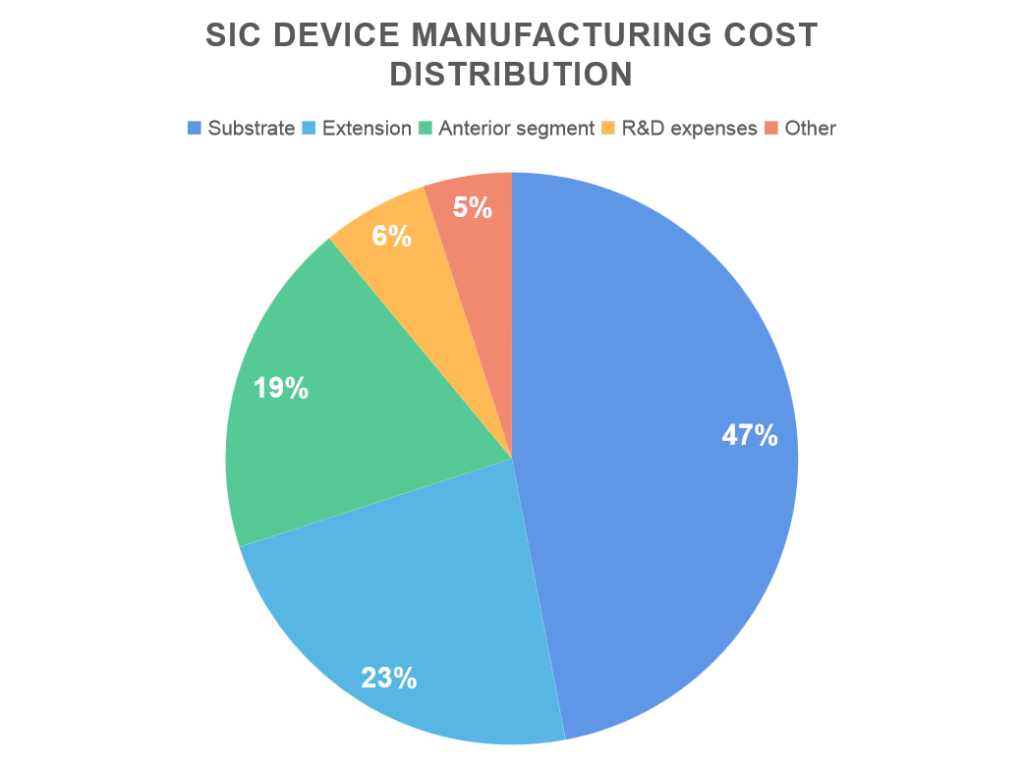

SiC产业链附加值向上游集中, 衬底和外延膜是SiC器件的重要组成部分. 从上游到下游的碳化硅产业链包括碳化硅衬底, 外延片生产, 设备制造, 封装测试等链接. 衬底处于SiC产业链的顶端, 占 47% 成本, 其次是外延片, 占 23%.

这两个过程是SiC器件的重要组成部分. 由于SiC衬底生产的技术壁垒高、成品率低, 全球生产瓶颈明显, 所以它的制造成本一直很高. 此外, SiC衬底质量会影响外延片的参数性能, 这也会影响下游设备的性能. 可见SiC衬底和外延片是SiC产业链的核心环节, 产业附加值向上游集中.

竞争格局: 国际企业垄断

产业格局: SiC衬底市场由国际企业主导. SiC衬底是SiC产业链中技术壁垒较高的环节, 其中涉及设备研发、生产等诸多环节, 原料合成, 晶体生长和切割, 晶圆加工清洗检测. 所以, 需要长期的工艺技术积累, 并且存在较高的技术和人才壁垒. 现在, SiC衬底市场由国际厂商主导. 上半年 2020, Wolfspeed在全球SiC衬底市场的市场份额 (包括半绝缘和导电类型) 取决于 45%.

导电碳化硅衬底: 根据 Yole 数据, 美国Wolfspeed是最大的, 占超过 60% 的全球市场份额, 基本控制行业市场价格和市场标准. 该行业的其他公司包括: 美国II-VI, 德国硅晶, 陶氏, 日本昭和电工, 等等. 前三名企业占比超过 90% 行业的. 半绝缘碳化硅衬底: 全球市场 Wolfspeed, II-IV, 在美国, 几乎占 70% 总市场份额. 半绝缘SiC衬底份额山东天越国内份额领先, 占 30% 在 2020.

碳化硅延伸设备: 市场被四家国际企业垄断. 现在, 全球SiC外延设备被行业四大龙头企业垄断, 爱思创, 液化石油醚, TEL 和 Nuflare. 行业前四强企业市场份额接近 100%. 现在, 全球四大企业SiC外延设备各有优势. Axitron拥有最强的外延设备生长能力, 所以它的容量比较大; LPE外延设备增长率最高; 日本TEL的设备是双室的, 这有助于增加产量; Nuflare 具有更高的旋转速率 1000 每分钟转数, 因此产品具有更强的均匀性.

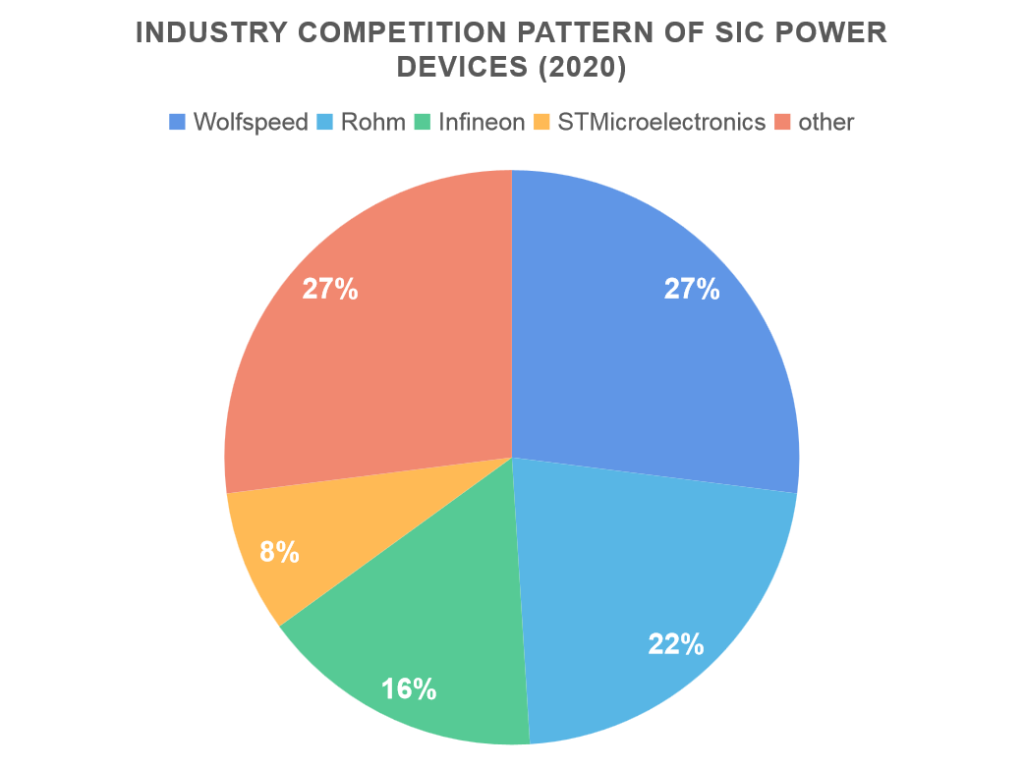

碳化硅功率器件: 在下游SiC功率器件领域, 全球主要市场份额由两家龙头企业占据, 美国的Wolfspeed和日本的Rohm, 的市场份额 27% 和 22% 看相关市场规模数据. 行业前四强企业市场占有率合计 73%. 从SiC功率器件的应用来看, 由于SiC功率器件可以显着提升新能源汽车的性能, 比如提高续航力和充电率, 并实现车辆的轻量化, SiC功率器件在新能源汽车领域应用比例最高, 其次是供电设备, 光伏发电与国防军工, 占 21%, 17% 和 11% 看相关市场规模数据.