12-дюймові напівпровідникові пластини є дефіцитом

Історія розробки напівпровідникових кремнієвих пластин: це почалося в Сполучених Штатах, і Японія з'явилася пізніше

Напівпровідникові кремнієві пластини почали виготовляти в Сполучених Штатах, і MEMC очолили розвиток технологій і встановили ряд світових перших. Напівпровідникова промисловість зародилася в США, і те ж саме вірно для напівпровідникових кремнієвих пластин.

в 1956, Monsanto Chemical Company заснувала Monsanto Electronic Materials (Електронні матеріали MEMC, MEMC), відповідає за виробництво кремнієвих пластин для транзисторів і випрямлячів. У наступні десятиліття, MEMC зробив великий внесок у розвиток промислових технологій і галузевих стандартів.

До проривних технологій відноситься хімічне механічне полірування (CMP), зростання епітаксійних шарів, кристали без дислокації, контроль кисню, тощо; Перший у світі виробник силіконових пластин з діагоналлю 4 і 8 дюймів масового виробництва.

Як лідер галузі, MEMC отримав 80% частка ринку в 1960-х роках. Однак, через безперервні втрати в більш пізній період, Monsanto продала MEMC німецькій хімічній компанії в 1989, і була придбана компанією Global Wafer з Тайваню, Китай в 2016.

З появою місцевих напівпровідників, Японські виробники кремнієвих пластин пішли позаду, корейські та тайванські компанії також завоювали місце у світі. Наприкінці 1950-х років, Японські компанії почали розгортати індустрію кремнієвих пластин через впровадження технологій.

Керується дуже великомасштабною програмою досліджень інтегральних схем (НВІС, 1976-1980), швидко розвивалася японська напівпровідникова промисловість. Серед них, пам'яті перевершив Сполучені Штати у 1980-х роках, і виробники кремнієвих пластин також досягли золотого періоду розвитку в цей період.

Нарешті, через злиття та поглинання Два міжнародних гіганти напівпровідникових кремнієвих пластин, Shin-Etsu Chemical і SUMCO, були сформовані. в 2001, Shin-Etsu Chemical стала лідером у масовому виробництві 12-дюймових напівпровідникових кремнієвих пластин у світі.

Обігнавши США в 1990-х роках, японська промисловість напівпровідникових пластин все ще домінує у світі. У 1990-х роках, напівпровідникова промисловість перемістилася з Японії до Південної Кореї та Тайваню, Китай, а компанії Південної Кореї та Китаю з виробництва силіконових пластин на Тайвані змогли вирости та отримати глобальну присутність.

Конкурентний ландшафт: Сильний попит на пропозицію в материковому Китаї, очікується зниження концентрації ринку

Розвиток індустрії напівпровідникових пластин супроводжується злиттям і поглинанням, і конкурентний ландшафт змінився від фрагментації до концентрації. Розвиток промисловості напівпровідникових пластин на ранньому етапі домінував MEMC США, і тоді в конкурсі брали участь багато компаній.

в 1998, структура ринку була надзвичайно фрагментованою, і їх було більше ніж 25 головних гравців світового ринку. Однак, оскільки розмір кремнієвих пластин стає все більшим і більшим, необхідні інвестиції значно збільшуються, і ефект масштабу є ключем до корпоративної прибутковості.

У разі безперервних втрат багатьох виробників кремнієвих пластин, злиття та поглинання продовжують відбуватися. Через постійну інтеграцію та придбання, глобальна промисловість напівпровідникових пластин перейшла від фрагментації до концентрації. в 2019, п’ять провідних у світі виробників кремнієвих пластин мають загальну частку ринку понад 90%.

В умовах напружених міжнародних відносин, безпека ланцюга постачання напівпровідників стала центром уваги урядів і підприємств у різних країнах. Напівпровідникові кремнієві пластини є основною сировиною.

Під впливом пропозиції, представленої виробниками напівпровідникових пластин у материковому Китаї, конкурентний ландшафт промисловості напівпровідникових пластин Очікуються зміни, очікується, що концентрація глобального ринку зменшиться.

За даними SEMI, сукупна частка ринку трьох провідних світових виробників кремнієвих напівпровідникових пластин 2020 впаде з 68.2% в 2019 в 63.8%; спільна частка ринку п'яти провідних виробників зменшиться 92.6% в 86.6%.

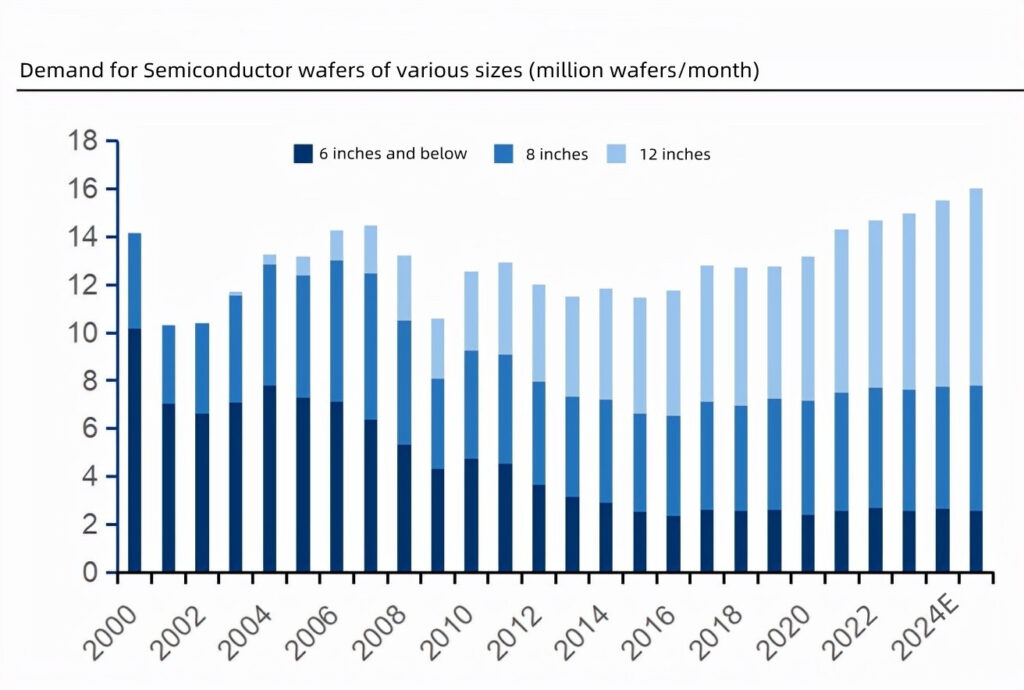

Зростає попит на 8-дюймові та 12-дюймові кремнієві пластини, а попит на кремнієві пластини малого розміру стабільний

Збільшення вмісту напівпровідників сприяє збільшенню площі поставок кремнієвих пластин, і глобальна зона доставки кремнієвих пластин в 2021 досягне рекордного рівня. Історично, середньорічний темп зростання напівпровідникової промисловості був вищим, ніж загальний ринок електронних систем.

Головною рушійною силою є збільшення вмісту напівпровідників, які використовуються в електронних системах. Наприклад, як зростання світового мобільного телефону, поставки автомобілів і комп'ютерів дозрівають і сповільнюються, ринок електронних систем зростатиме на CAGR 3.5% від 2011 в 2021, у той час як напівпровідникова промисловість зростатиме на CAGR 2011-2021.

Ставка є 6.5%. За матеріалами IC Insights, вміст напівпровідників в електронних системах збільшився до 33.2% в 2021, рекордно високий, тоді як очікується, що кінцеве значення перевищить 40%. Керується вмістом напівпровідників, площа поставок кремнієвих пластин зростає.

За даними SEMI, глобальна зона доставки кремнієвих пластин в 2021 досягне 14.165 мільярд квадратних дюймів, рекордно високий.

Новий попит на напівпровідникові кремнієві пластини зосереджений у 8 дюймів і 12 дюймів, і попит на кремнієві пластини 6 дюймів і нижче є стабільним.

За даними Omdia, попит на напівпровідникові пластини 6 дюймів і нижче показали тенденцію до зниження між 2000 і 2015, і залишався в основному стабільним після 2015; після комерційного виробництва 12-дюймових кремнієвих пластин у 2001, попит продовжував Ліз; 8-попит на дюймову кремнієву пластину коливається відносно незначно.

Omdia очікує цього від 2021 в 2025, зросте попит на 8-дюймові та 12-дюймові напівпровідникові пластини, і попит на 6-дюймові та менші пластини залишатиметься стабільним.

За кількістю відправлень, в 2021, 12 дюйми будуть складати 47.7%, 8 дюйми будуть складати 34.3%, і малі розміри будуть враховувати 18.0%. В порівнянні з 22.6%, невеликий розмір пояснюється 6.5%.

Виходячи з міркувань вартості, дискретні пристрої продовжують використовувати малі розміри, і інтегральні схеми мігрують до великих розмірів.

Завдяки низькій ціні дискретних пристроїв, виробники не мотивовані інвестувати у великомасштабні виробничі лінії.

Наразі, кремнієві пластини 6 дюймів і нижче все ще є основними продуктами. Економічні вигоди від використання кремнієвих пластин великого розміру в інтегральних схемах очевидні.

Наприклад, площа 12-дюймової кремнієвої пластини становить 2.25 разів більше, ніж у 8-дюймової пластини, і корисна норма приблизно 2.5 разів більше, ніж у 8-дюймової пластини. Тоді вартість чіпа знижується.

Якщо економія коштів, викликана збільшенням розміру кремнієвої пластини, може компенсувати витрати на інвестиції у великомасштабні лінії виробництва пластин, виробники матимуть мотивацію переходити на великомасштабні пластини.

Розмір найбільшої напівпровідникової кремнієвої пластини, доступної на даний момент, становить 12 дюймів, і 18-дюймовий (450мм) кремнієва пластина ще не бачила можливості масового виробництва через складність процесу та технології.

12-дюймові напівпровідникові кремнієві пластини користуються великим попитом, очікується, що ситуація з попитом і пропозицією триватиме до 2026

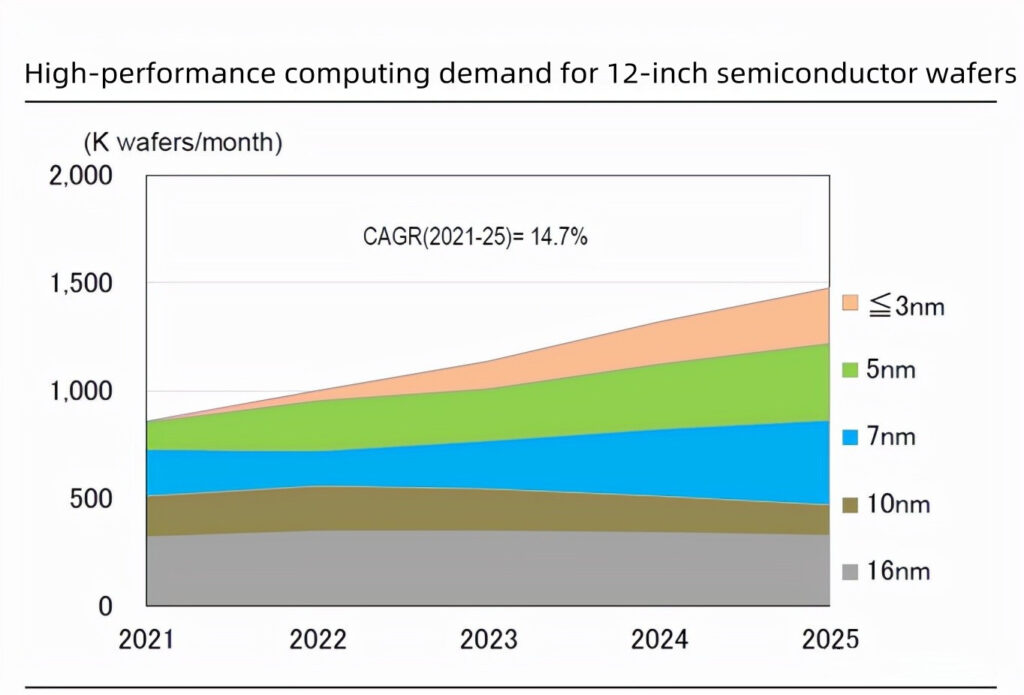

Нові вимоги, такі як дистанційна робота, автомобільні напівпровідники, і Metaverse стимулюють попит на 12-дюймові напівпровідникові пластини. Згідно з прогнозом SUMCO у лютому 2022, попит на 12-дюймові напівпровідникові кремнієві пластини зросте через нові вимоги, такі як дистанційна робота, онлайн-зустрічі, автономне водіння, і Метавсесвіт, з яких глобальний обсяг даних збільшиться з 13ZB до 160ZB на рік , попит на обчислення та зберігання даних високий.

SUMCO очікує CAGR на рівні 14.7% і 10% для високопродуктивних обчислень і попиту на DRAM для 12-дюймових напівпровідникових пластин, відповідно, в 2021-2025.

Переробні підприємства активно інвестують у розширення, збільшення попиту на 12-дюймові напівпровідникові пластини. Щоб задовольнити потреби нижчих терміналів, фабрики збільшують капітальні витрати для розширення виробничих потужностей.

За оцінками, загальні інвестиції в 2022 буде про 150 мільярдів доларів США. Серед них, сторонні ливарні заводи особливо активні в просунутих процесах, із CAGR в 8.1% від 2020 в 2025. IDM CAGR of 4.6%.

При високих капітальних витратах, Очікується, що світовий попит на 12-дюймові поліровані пластини зросте 3.751 мільйон вафель на місяць 2020 в 5.554 мільйон вафель на місяць 2025, а епітаксійні пластини збільшаться від 2.292 млн. вафель/місяць до 2.682 мільйон вафель/місяць місяць; обсяг 12-дюймових кремнієвих пластин, необхідних ливарним заводам для пластин, збільшиться з 1.593 млн. шт./міс 2020 в 2.748 млн. шт./міс 2025.

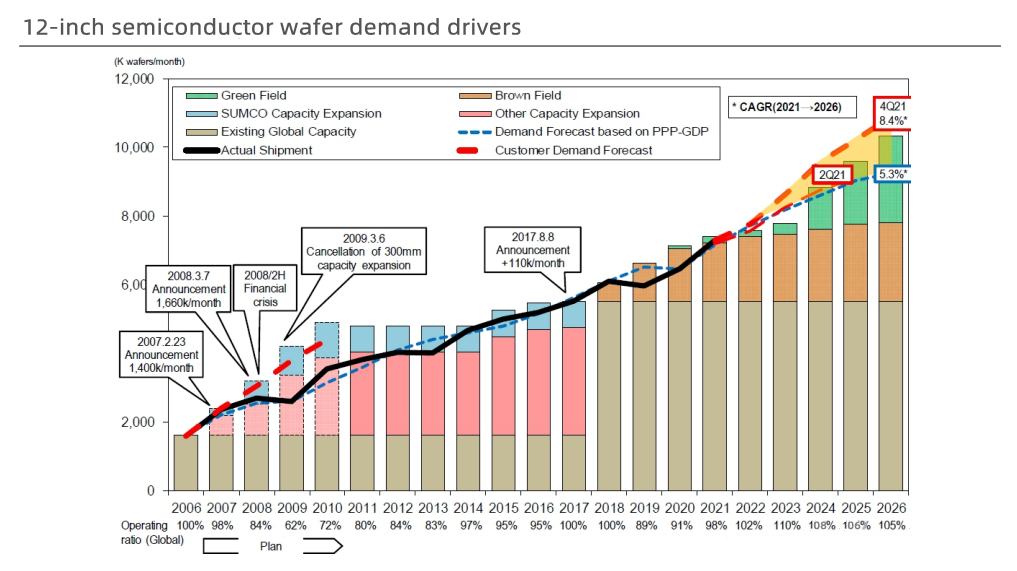

Розширення виробництва відстає від зростання попиту, і постачання 12-дюймових напівпровідникових кремнієвих пластин є дефіцитним.

Згідно з останнім прогнозом SUMCO в лютому, CAGR попиту на 12-дюймові пластини 2021-2026 є 8.4%.

Оскільки масштабне виробництво нового заводу для 12-дюймових напівпровідникових кремнієвих пластин має почекати до 2024, а хід розширення виробництва відстає від збільшення попиту, розрив постачання 12-дюймових кремнієвих пластин 2022 і 2023 буде більшим, ніж у 2021.

Очікується, що від 2022 в 2026, глобальний Рівень використання потужностей виробників 12-дюймових кремнієвих пластин залишиться вище 100%.

В додаток, дефіцит кремнієвих пластин 8 дюймів і нижче також продовжуватиметься в 2022. Виходячи з цього, після входу 2022, Основні виробники напівпровідникових кремнієвих пластин знову піднімуть ціни на основі підвищення цін у 2021.

SUMCO значно розширив своє виробництво, щоб задовольнити довгостроковий попит, а також оголосив про розширення виробництва після невдалого глобального придбання пластин.

SUMCO підписала 5-річний довгостроковий контракт із замовниками з 2022 в 2026. Щоб задовольнити потреби клієнтів, SUMCO планує інвестувати 228.7 мільярд ієн (приблизно 12.5 мільярд юанів) розширити виробництво на нових заводах у Імарі та Омурі, що вперше з тих пір 2008. Інвестуйте в будівництво нових заводів.

Будівництво двох нових заводів розпочнеться у м 2022, початок виробництва в другій половині 2023, і досягти повного виробництва до кінця 2025 і 2023, відповідно. Ці нові виробничі потужності включені в довгостроковий контракт. Після провалу придбання Siltron Electronics компанією Global Wafer, у лютому він також оголосив про план розширення виробництва 2022.

Він інвестує 100 мільярдів NT$ (приблизно 22.8 мільярд юанів) від 2022 в 2024 розширювати існуючі заводи та будувати нові. Очікується, що нова виробнича лінія почне виробництво в другій половині року 2023.

HTTPS://www.youtube.com/watch?v=N57A-9mi-Mk

Зв'яжіться з нами знати більше !

і ось більше цікавих програм .