반도체 실리콘 웨이퍼 산업 분석

최근 몇 년 동안, 반도체 시장은 통신 인프라 건설에 따른 부품 수요가 점차 강세를 보이면서 호조를 보였다., 원격 교육 및 5G 휴대 전화 보급률의 지속적인 증가, 통신 및 자동차 반도체 산업과 같은 신흥 산업의 출현.

반도체 산업의 두 축은 재료와 장비입니다.. 수십억 달러 규모의 산업으로, 반도체 원자재 시장 규모는 그리 크지 않음, 하지만 내부 재료의 종류가 너무 많아요, 단일 제품의 시장 규모가 작다, 기술적 요구사항이 높다, 그리고 하위 산업 간의 차이가 크다.

반도체 산업 구조의 업스트림 재료 공급에는 주로 실리콘 웨이퍼가 포함됩니다., 전자 가스, 포토마스크, 포토레지스트 지원 화학물질, 연마 재료, 포토레지스트, 습식 화학물질 및 스퍼터링 타겟.

반도체 실리콘 웨이퍼가 차지하는 비중 36.6% 반도체 소재 시장 매출 대비, 가장 높은 비율을 차지함, 팹을 위한 자재 조달에 있어서 가장 중요한 연결고리입니다..

반도체 웨이퍼: 반도체 산업 발전을 지원합니다.

반도체 실리콘 웨이퍼는 실리콘 단결정 잉곳을 얇게 잘라낸 것을 말합니다., 실리콘 웨이퍼라고도 함. 반도체산업의 핵심 기초제품으로, 산업 발전을 위한 근본적인 지원을 제공합니다..

실리콘 웨이퍼는 둥근 웨이퍼입니다., 일반적으로 직경으로 구분, 50.8mm ~ 450mm 범위, 보통 6인치 웨이퍼라고 부르죠, 8-인치 웨이퍼 (200mm), 12-인치 웨이퍼 (300mm), 18-인치 웨이퍼 (450mm) .

반도체의 생산 효율성과 비용은 웨이퍼 크기와 직결된다. 웨이퍼 크기가 클수록, 생산할 수 있는 웨이퍼 수가 많아지면, 반도체 생산의 생산 효율성이 높아질수록, 원자재의 단위 소비가 낮을수록, 그리고 제조원가가 낮아질수록.

무어의 법칙에 의해 추진됨, 1980년대 주류는 4인치 실리콘 웨이퍼, 6-1990년대 인치 실리콘 웨이퍼, 그리고 2000년대에는 8인치 실리콘 웨이퍼. 현재, 세계 반도체 웨이퍼 시장의 가장 주류 제품은 12인치와 8인치 실리콘 웨이퍼이다..

~ 안에 2020, 12인치 실리콘웨이퍼와 8인치 실리콘웨이퍼의 시장점유율은 69.15% 그리고 23.94%, 각기, 두 가지 크기의 실리콘 웨이퍼의 총 점유율이 초과되었습니다. 90% 2년 연속. 동등하다 8.476 10억 평방 인치 (6.24 백만 조각/월), 2.934 10억 평방 인치 (4.86 백만 조각/월) (SOI 실리콘 웨이퍼 제외).

에 의해 추정된다 2022, 12인치 반도체 실리콘 웨이퍼의 전 세계 출하 면적은 2020년을 넘어설 전망이다. 9 10억 평방피트, 그리고 시장점유율은 거의 비슷할거에요 70%. 12-인치 실리콘 웨이퍼는 주로 로직을 생산하는 데 사용됩니다., 메모리 칩, 등., 3DNAND는 다운스트림 수요 증가의 가장 큰 요인이 되었습니다..

SUMCO의 실리콘 웨이퍼 수량 및 가격 안내, 볼륨면에서, 12인치 로직 실리콘 웨이퍼 수요 강세, 공급이 여전히 부족해요, DRAM 실리콘 웨이퍼 수요 회복 및 스토리지 관련 실리콘 웨이퍼 재고가 적정 수준에 근접, NAND는 DRAM에 이어 회복 추세를 보이고 있습니다..

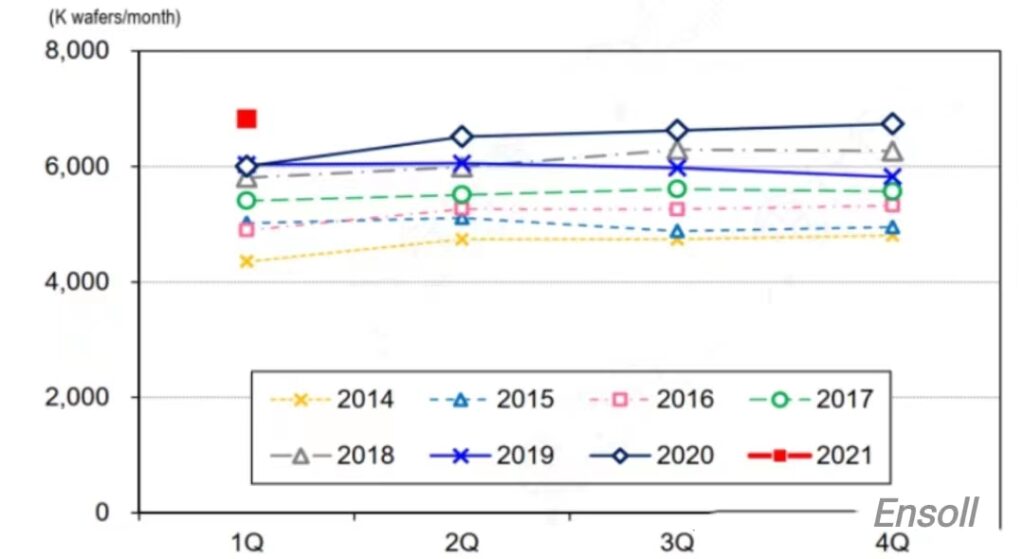

12-인치 실리콘 웨이퍼 출하 동향:

원천: 합집합

8인치 실리콘 웨이퍼는 성숙한 특수 공정을 갖고 있으며 주로 아날로그 IC 등 저가형 반도체 제품 생산에 사용된다., 전력 개별 장치, 로직 IC, MCU, 디스플레이 드라이버 IC, 및 CIS 이미지 센서. 단말 응용 분야는 주로 이동통신입니다., 자동차 전자, 사물인터넷, 산업 전자, 등., 수요는 앞으로도 꾸준한 성장을 유지할 것입니다..

자동차 전자공학과 같은 응용 분야의 강력한 수요로부터 이익을 얻습니다., 산업용 전자 장치 및 사물 인터넷, 해당 전력 장치 및 센서에 대한 수요가 높습니다., 8인치 웨이퍼 팹을 연말부터 본격 생산에 돌입 2017.

SUMCO는 자동차 경기 회복과 함께, 소비자 및 공급 수요, 8인치 실리콘 웨이퍼에 대한 수요 강세는 장기간 지속될 전망.

6-인치 실리콘 웨이퍼는 주로 사이리스터와 같은 상대적으로 저가형 전력 장치 분야에 집중되어 있습니다., 정류기 브리지, 및 음극관. 긴 제품 인증주기, 느린 제품 반복 등의 요인으로 인해, 많은 자동차용 반도체 제품은 여전히 6인치 생산 라인에 있습니다., 향후 8인치 제품으로 점진적으로 업그레이드될 예정.

반도체 실리콘 웨이퍼 수입대체 여지 크다

국제반도체산업협회 통계에 따르면 (두 가구 연립 주택), ~에서 2018 에게 2020, 전세계 반도체 웨이퍼 출하 면적은 12,541 백만 평방인치, 11,677 백만 평방인치와 12,258 백만 평방인치, 각기. 글로벌 반도체 웨이퍼 출하면적은 높은 수준에서 안정적.

올해 1분기에는 2021, 전 세계 실리콘 웨이퍼 출하 면적은 3,337 백만 평방인치, ~의 증가 4% 월별, 전년 대비 증가 14%. 웨이퍼 출하면적 검증 산업의 높은 번영 지속.

반도체 웨이퍼 시장의 변동은 기본적으로 반도체 산업 전체와 동기화되어 있다, 순환적인 상승 추세를 보이는.

전 세계 실리콘 웨이퍼 산업은 주로 일본 신에츠화학이 독점하고 있다., 일본 SUMCO, 독일 실트로닉, 대만의 유니버설 웨이퍼, 그리고 한국의 SK실트론, 시장 점유율을 가진 28%, 24%, 14%, 16%, 그리고 10%.