SiC 산업 체인의 각 링크 및 경쟁 패턴 소개(2)

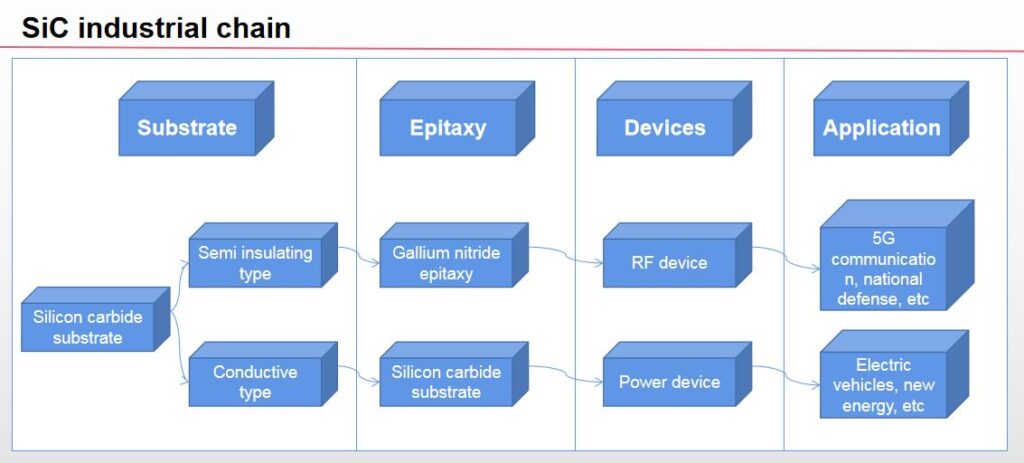

SiC 산업 체인 소개: 업스트림 기판, 미드스트림 에피택셜 웨이퍼, 다운스트림 장치 및 애플리케이션. SiC 재료를 기반으로 하는 산업 체인에는 주로 SiC 기판 재료 준비가 포함됩니다., 에피택셜 층의 성장, 디바이스 제조 및 다운스트림 애플리케이션 시장.

SiC 산업의 업스트림은 원료에서 기판 재료를 만든 다음 에피택셜 재료를 만듭니다.; 미드스트림에는 SiC 장치가 포함됩니다., SiC 전력 반도체, 및 SiC 전력 모듈; 다운스트림 애플리케이션에는 5G 통신이 포함됩니다., 신에너지 차량, 태양 광, 반도체, 철도 운송, 철강 산업, 건축 자재 산업, 등.

다른 전기적 특성에 따라, SiC 기판은 반절연 기판과 도전성 기판으로 나눌 수 있습니다.. SiC 기판은 SiC 산업 체인의 핵심입니다., 기판의 전기적 성능은 다운스트림 칩의 기능과 성능을 결정합니다.. 재료가 다른 칩의 기능적 요구 사항을 충족할 수 있도록 하기 위해, 전기적 특성이 다른 SiC 기판 준비 필요.

SiC 기판은 3세대 반도체 재료의 GaN 및 SiC 응용 분야의 초석입니다.. SiC 기판에서, 화학 기상 증착 (CVD) 주로 기판 표면에 필요한 박막 재료를 생성하는 데 사용됩니다., 그건, 에피택셜 웨이퍼를 형성하고 더 나아가 장치를 만들기 위해.

그들 중, SiC 에피택셜 필름은 전도성 SiC 기판에 SiC 에피택셜 층을 성장시켜 만듭니다., 성공률 장치를 추가로 만들고 신 에너지 차량에 사용할 수 있습니다., 태양광 발전, 철도 운송, 스마트 그리드, 항공 우주 및 기타 분야; SiC 에피택셜 웨이퍼 위의 GaN은 반절연 SiC 기판에서 GaN 에피택셜 층을 성장시켜 준비됩니다., 추가로 마이크로웨이브 RF 장치로 만들어 5G 통신에 사용할 수 있습니다., 레이더 및 기타 분야.

에피택셜 시트는 SiC 기판에서 성장한 하나 이상의 에피택셜 층을 의미합니다.. 기판과 비교, 에피택셜 재료는 두께와 도핑 농도가 균일합니다., 우수한 칩 간 일관성, 낮은 불량률, 다운스트림 제품의 일관성과 수율을 효과적으로 개선합니다.. 전력 장치는 일반적으로 높은 결함 밀도를 요구합니다., 고전압 및 전류 허용 오차, 따라서 에피택셜 칩은 칩 제조에 사용됩니다..

에피택셜 웨이퍼는 장치의 매개변수 안정성을 개선하는 데 매우 중요합니다.. 생산 공정의 관점에서, 화학 기상 증착 (CVD) 현재 일반적인 에피택셜 프로세스, 그건, 에피택셜 퍼니스와 전구체 가스를 사용하여 SiC 연마 웨이퍼에서 에피택셜 층을 성장시킵니다.. Epitaxy의 핵심 기술에는 Epitaxial 온도의 정확한 제어가 포함됩니다., 가스 흐름, 시간 및 기타 매개변수, 에피택셜 층의 결함 정도를 줄이고 장치의 성능과 신뢰성을 향상시키기 위해. 서로 다른 장치 설계에 필요한 에피택셜 파라미터도 서로 다릅니다..

일반적으로 말하면, 에피택시층이 두꺼울수록, 장치가 견딜 수 있는 전압이 높을수록. 600V~6500V용, SiC 에피층의 두께는 일반적으로 1~40 μm입니다.。 SiC 에피택시가 어렵기 때문에, 시장에는 SiC 에피택시를 전문으로 하는 일부 제조업체가 있습니다., 한톈청과 같은, 동관 천위, 등. 현재, 국산 6인치 SiC 에피택셜 제품 상용화, 8인치 제품 개발중.

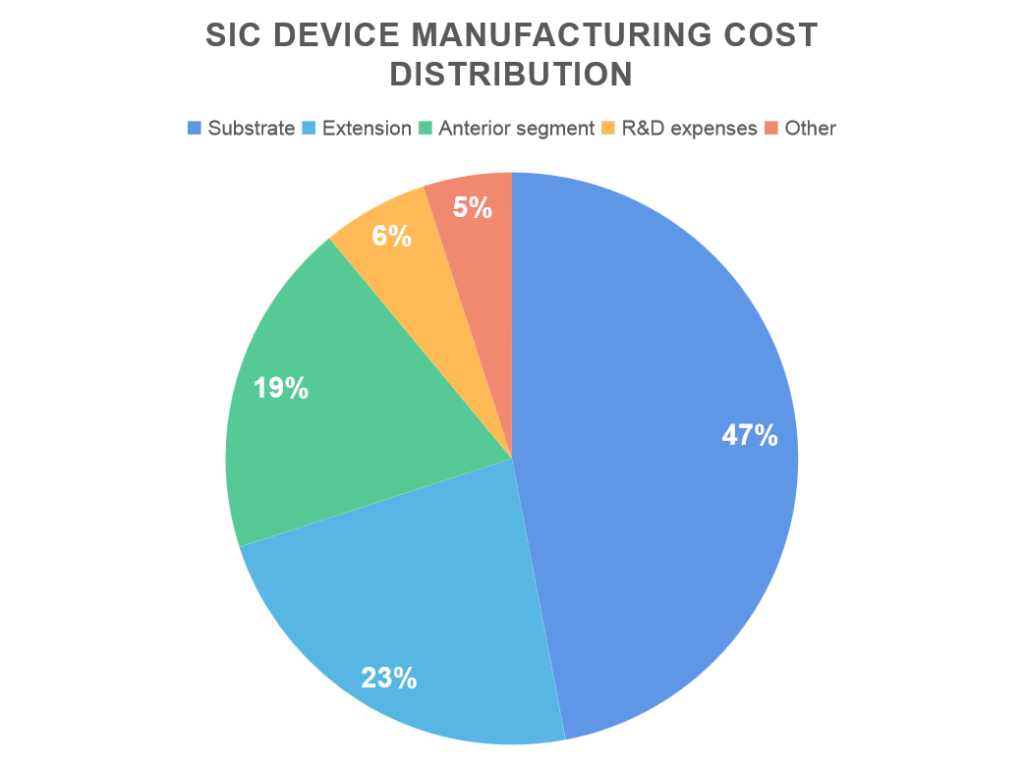

SiC 산업 체인의 부가가치는 업스트림에 집중되어 있습니다., 기판과 에피택셜 필름은 SiC 장치의 중요한 구성 요소입니다.. 업스트림에서 다운스트림까지의 SiC 산업 체인에는 SiC 기판이 포함됩니다., 에피택셜 웨이퍼 생산, 장치 제조, 패키지 테스트 및 기타 링크. 기판은 SiC 산업 체인의 최상위에 있습니다., 회계 47% 비용의, 에피택셜 웨이퍼에 이어, 회계 23%.

이 두 프로세스는 SiC 장치의 중요한 구성 요소입니다.. SiC 기판 생산의 높은 기술 장벽과 낮은 수율로 인해, 글로벌 생산에는 명백한 병목 현상이 있습니다, 그래서 그것의 제조 비용은 높았습니다. 게다가, 에피택셜 웨이퍼의 매개변수 성능은 SiC 기판의 품질에 영향을 받습니다., 다운스트림 장치의 성능에도 영향을 미칩니다.. SiC 기판과 에피택셜 웨이퍼가 SiC 산업 체인의 핵심 링크임을 알 수 있습니다., 산업의 부가가치는 업스트림에 집중되어 있습니다..

경쟁 패턴: 국제 기업의 독점

산업 패턴: SiC 기판 시장은 국제 기업이 지배하고 있습니다.. SiC 기판은 SiC 산업 체인에서 높은 기술적 장벽을 가진 링크입니다., 장비 개발 및 생산과 같은 많은 링크를 포함합니다., 원료 합성, 결정 성장 및 절단, 웨이퍼 처리 및 세척 감지. Therefore, 장기간 공정기술 축적 필요, 높은 기술 및 인재 장벽이 있습니다.. 현재, SiC 기판 시장은 국제 제조업체가 지배하고 있습니다.. 상반기에는 2020, 세계 SiC 기판 시장에서 Wolfspeed의 시장 점유율 (반 절연 및 전도성 유형 포함) 까지 45%.

전도성 SiC 기판: 욜 데이터에 따르면, Wolfspeed는 미국에서 가장 큰 회사입니다., 이상에 대한 회계 60% 세계 시장 점유율의, 기본적으로 업계의 시장 가격 및 시장 표준을 제어. 업계의 다른 회사에는 다음이 포함됩니다.: 미국의 II-VI, 독일의 Si Crystal, 다우, 일본 쇼와덴코, 등. 상위 3개 기업이 90% 업계의. 반절연 SiC 기판: 글로벌 시장 Wolfspeed, II-IV, 미국에서, 거의 차지 70% 전체 시장 점유율의. Shandong Tianyue의 국내 점유율은 반 절연 SiC 기판의 점유율을 주도하고 있습니다., 회계 30% ~에 2020.

SiC 확장 장비: 4개의 국제 기업이 시장을 독점하고 있습니다.. 현재, 글로벌 SiC 에피택셜 장비는 업계의 4대 선도 기업이 독점하고 있습니다., 악시트론, LPE, TEL과 누플레어. 업계 상위 4개 기업의 시장 점유율은 100%. 현재, 세계 4대 기업의 SiC 에피택셜 장비는 저마다의 장점이 있습니다.. Axitron은 가장 강력한 에피택셜 장비 성장 능력을 보유하고 있습니다., 그래서 그것의 용량은 상대적으로 더 큽니다; LPE 에피택셜 장비는 가장 높은 성장률을 보입니다.; 일본 TEL의 장비는 더블 챔버, 출력을 높이는 데 도움이되는; Nuflare는 회전율이 1000 분당 회전수, 그래서 제품은 더 강한 균일성을 가지고 있습니다..

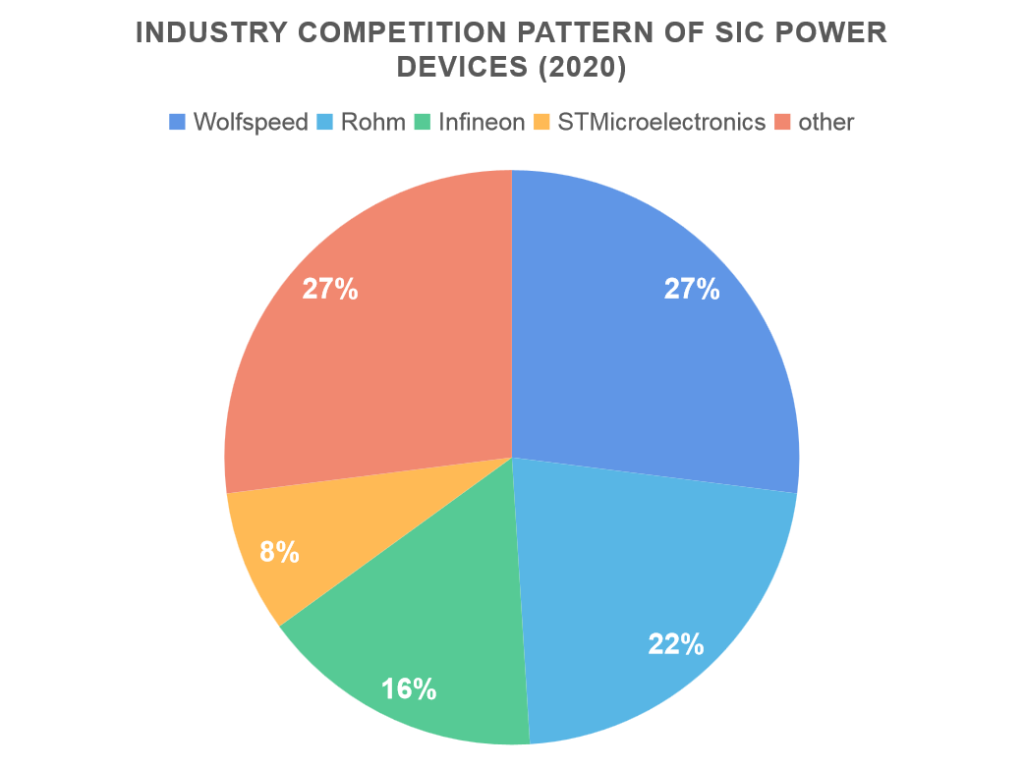

SiC 전원 장치: 다운스트림 SiC 전력 장치 분야, 세계의 주요 시장 점유율은 두 개의 주요 기업이 보유하고 있습니다., 미국의 Wolfspeed와 일본의 Rohm, 의 시장 점유율로 27% 그리고 22% 각기. 업계 총합에서 상위 4개 기업의 시장 점유율 73%. SiC 파워 디바이스의 응용 관점에서, SiC 전력 장치는 신에너지 차량의 성능을 크게 향상시킬 수 있기 때문에, 지구력 및 충전 속도 향상과 같은, 차량 경량화 실현, SiC 전력 장치는 신 에너지 차량 분야에서 가장 높은 응용 분야를 보유하고 있습니다., 다음은 전원 공급 장치, 태양광 발전 및 국방 및 군사 산업, 회계 21%, 17% 그리고 11% 각기.