世界のトップ10ウェーハファウンドリの最新ランキング (上 10)!

TrendForceの調査によると, 家電製品の需要は引き続き弱いものの, サーバーなどの業界の構造的成長ニーズ, ハイパフォーマンスコンピューティング, 自動車および産業用制御は衰えることなく残っています, これは、中長期的にウェーハファウンドリの成長をサポートするための重要な推進力になっています.

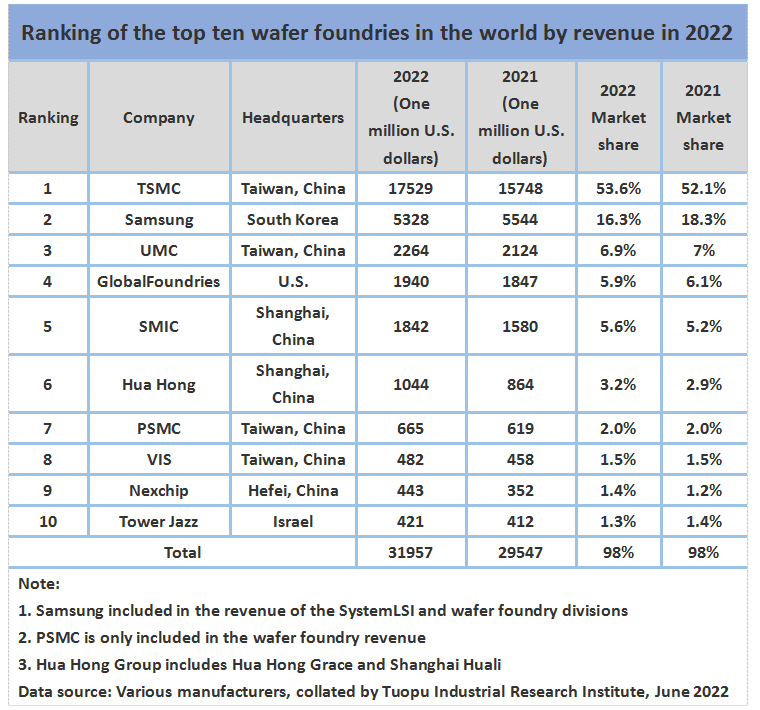

同時に, 第1四半期の価格上昇に伴う大量のウェーハの生産による 2022, 四半期の出力値は、過去最高を記録しました 11 連続四半期, 319.6億米ドルに達する, の四半期ごとの増加 8.2%, 前四半期よりわずかに少ない. ランキング的には, 最大の変化は、合肥 Nexchip が Tower Semiconductor を抜いて 9 位になったことです。.

サムスンは端末需要の凍結に見舞われた, トップ 10 プレーヤーの唯一の収益が減少した

昨年第4四半期のTSMCの全体的なウェーハ価格の上昇により, このウェーハのバッチは、主に第 1 四半期に生産されます。 2022, 高性能コンピューティングとより良い外国為替レートに対する継続的な強い需要と相まって.

これにより、四半期の TSMC の収益が達成されました 17.53 億ドル, 四半期ごとに 11.3% 増加します。各プロセス ノードの四半期ごとの収益の伸びは、一般的に約 10%, 7/6nmプロセスと16/12nmプロセスは少量の生産拡大で最も成長率が高い。AppleのiPhoneの影響で5/4nmプロセスの収益のみが減少した 13 生産と仕入れのオフシーズンに入る.

テレビやスマートフォンなどの市況低迷により, システムLSI CISやドライバICの需要が弱まっている. サムスン, 2位になったのは, 今四半期、収益がマイナス成長した唯一のファウンドリーになりました, 収益に達する 5.33 十億, 四半期ごとの減少 3.9%, そしてその市場シェアも 16.3%.

UMCもウェーハ価格上昇の恩恵を受けた, そしてその収益は22億6000万ドルに達しました, の四半期ごとの増加 6.6%, ランキング3位。ただし, UMCの新しい生産能力は今年まだ開かれていません, したがって、各プロセスの収益の割合は、昨年の第 4 四半期とほぼ同じです。.

GlobalFoundries は次の収益を報告しました $1.94 四半期の億, 上 5.0% 四半期ごとの推移です。ウェーハの出荷は前四半期とほぼ同じだったため, 成長の主な要因は、平均単価の調整と製品構成の最適化によるものです, 4位.

加えて, 米国の主要なウェーハファウンドリの1つとして, GFは、 “アメリカ製” 長年にわたって国家安全保障および航空宇宙関連のチップ. 最近, 防衛および航空システムの運用をサポートするために、45nm SOI プロセス製品を生産する予定です。. 最初の量産チップは、 2023.

セミコンダクター マニュファクチャリング インターナショナル コーポレーション (最低賃金) 生産能力の順調な生産により、最近のウェーハ出荷の増加の恩恵を受けています. 同時に, 商品ポートフォリオは徐々に構造的に品薄商品にシフト, 消費者向け PMIC など, AMOLED DDI, 工業用制御, 車載用 PMIC, MCU, 等.

収益の継続的な成長によって推進される, 第 1 四半期の収益が達成されました 1.84 億ドル, の四半期ごとの増加 16.6%, 5位.

Jinghe Integrated Manufacturing Co., 株式会社. 積極的に生産を拡大し、高層半導体を絞り出す, 中国本土の 3 つの主要プレーヤーは、 10% 市場の.

6位から8位はHuaHong Group, PSMC, ワールドアドバンスト (可視性), 継続的なフル稼働率のメリット, 新しい能力の開放, 平均販売価格と製品ミックスの調整, 収益実績はすべて増加しました.

Hefei Jinghe Integrated の第 1 四半期の収益は 4 億 4,000 万ドルに達しました, の四半期ごとの増加 26.0%, トップ10社の中で最も高い成長率. 同時に, タワーセミコンダクターも上回った (タワー) そして9位に躍り出た, 8番目の世界先進国との市場シェアギャップを縮小.

トレンドフォースによると, Hefei Jinghe Integrated Circuit は現在、主に 0.1Xμm および 90nm の大型ドライバー IC を生産しています。, 積極的な生産拡大の基調講演を継続します 2022, N2工場エリアの完成を目指す.

同時に, 単一の市場の低迷の可能性のあるリスクを軽減するために, TDDI などの複数の製品プラットフォームの開発ペース, CIS, MCUとPMICも高速化.

現在のところ, Hefei Jinghe Integration は SmartSens と協力して 90nm CIS 製品の開発に成功しました, 量産後のノンドライバIC収益に貢献.

10 番目に高いタワーは、産業用制御および車載用アナログ関連チップの相対的な不足によるものです。. 第 1 四半期の収益は 4 億 2000 万ドルに増加, ある 2.2% 四半期ごとの増加.

PMICの分野での技術的優位性を継続するために, 最近では、PMIC 技術の応用も積極的に検討しています。, CPUやGPUなどの高性能コンピューティングを提供するために、より高い電圧耐性を開発し、チップ面積を効果的に削減しました, 自動車および産業用制御電源管理のニーズ.

第2四半期のファウンドリー市場を展望, TrendForce は、少数のファウンドリの生産能力の増加により、全体的な出荷の伸びが促進されると予想しています。, トップ 10 ファウンドリの生産額は第 2 四半期も増加傾向を維持.

しかし, 消費者向け最終製品の需要が引き続き低迷していることを考慮して, 価格の高いウエハーの貢献は、第1四半期にほぼ反映されています, 四半期成長率は再び収束する.