L'ultima classifica delle prime dieci fonderie di wafer al mondo (SUPERIORE 10)!

Secondo una ricerca di TrendForce, anche se la domanda di elettronica di consumo continua a essere debole, le esigenze di crescita strutturale di settori come i server, calcolo ad alte prestazioni, il controllo automobilistico e industriale rimane invariato, che è diventato un fattore chiave per supportare la crescita della fonderia di wafer nel medio e lungo termine.

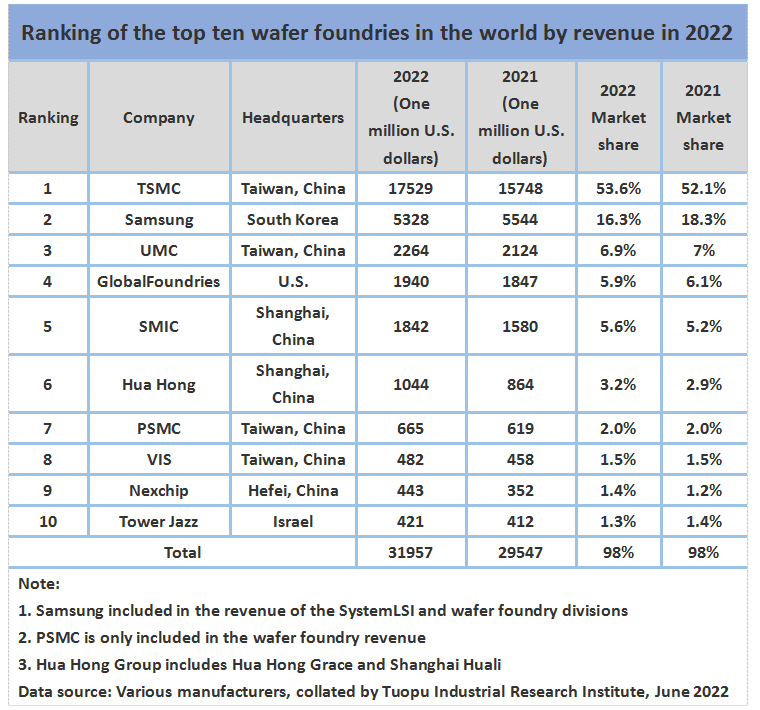

Allo stesso tempo, a causa della produzione di un gran numero di wafer con aumenti di prezzo nel primo trimestre 2022, il valore della produzione del trimestre ha raggiunto un nuovo massimo 11 trimestri consecutivi, raggiungendo i 31,96 miliardi di dollari, un aumento trimestrale di 8.2%, leggermente inferiore al trimestre precedente. In termini di classifica, il cambiamento più grande è che Hefei Nexchip ha superato Tower Semiconductor al nono posto.

Samsung è stata colpita dal congelamento della domanda dei terminali, gli unici ricavi dei primi dieci giocatori sono diminuiti

A causa dell’aumento complessivo dei prezzi dei wafer di TSMC nel quarto trimestre dello scorso anno, questo lotto di wafer sarà prodotto principalmente nel primo trimestre 2022, insieme alla continua forte domanda di computer ad alte prestazioni e migliori tassi di cambio delle valute estere.

Ciò ha consentito di raggiungere i ricavi di TSMC nel trimestre 17.53 miliardi di dollari, un aumento trimestrale dell'11,3%. La crescita trimestrale dei ricavi di ciascun nodo del processo è generalmente di circa 10%, e i processi a 7/6 nm e 16/12 nm hanno il tasso di crescita più elevato a causa della piccola espansione della produzione. Solo i ricavi del processo a 5/4 nm sono diminuiti a causa dell’impatto dell’iPhone di Apple 13 entrare nella bassa stagione di produzione e stoccaggio.

A causa delle condizioni stagnanti del mercato come TV e smartphone, la domanda di CIS System LSI e di circuiti integrati driver si è indebolita. SAMSUNG, che si è classificato secondo, è diventata l’unica fonderia con una crescita negativa dei ricavi in questo trimestre, con entrate che raggiungono 5.33 miliardi, una diminuzione su base trimestrale di 3.9%, e anche la sua quota di mercato è scesa 16.3%.

Anche la UMC ha beneficiato dell'aumento dei prezzi dei wafer, e le sue entrate hanno raggiunto i 2,26 miliardi di dollari, un aumento trimestrale di 6.6%, al terzo posto.Tuttavia, La nuova capacità produttiva di UMC non è stata ancora aperta quest’anno, quindi la percentuale di entrate derivanti da ciascun processo è più o meno la stessa di quella del quarto trimestre dello scorso anno.

GlobalFoundries ha riportato un fatturato di $1.94 miliardi per il trimestre, su 5.0% trimestre su trimestre. Dal momento che le spedizioni di wafer sono state più o meno le stesse del trimestre precedente, la crescita è dovuta principalmente all'adeguamento del prezzo medio unitario e all'ottimizzazione del mix di prodotto, classificandosi al quarto posto.

Inoltre, come una delle principali fonderie di wafer negli Stati Uniti, GF ha contribuito alla produzione di “Fatto in America” chip legati alla sicurezza nazionale e al settore aerospaziale per molti anni. Recentemente, prevede di produrre prodotti di processo SOI a 45 nm per supportare il funzionamento dei sistemi di difesa e aviazione. Si prevede la consegna dei primi chip di produzione 2023.

Società internazionale di produzione di semiconduttori (SMIC) ha beneficiato del recente aumento delle spedizioni di wafer grazie al regolare sviluppo della capacità produttiva. Allo stesso tempo, il portafoglio prodotti si è progressivamente spostato verso prodotti strutturalmente a scarsità, come i PMIC dei consumatori, DDI AMOLED, controllo industriale, PMIC automobilistici, MCU, eccetera.

Spinto dalla continua crescita dei ricavi, raggiunto il fatturato del primo trimestre 1.84 miliardi di dollari, un aumento trimestrale di 16.6%, classificandosi al quinto posto.

Jinghe produzione integrata Co., Ltd. espande attivamente la produzione ed elimina i semiconduttori a torre alta, e i tre principali attori della Cina continentale ne rappresentano più di 10% del mercato.

Dal sesto all'ottavo posto troviamo il Gruppo HuaHong, PSMC, Mondo Avanzato (VIS), Beneficiato del tasso di utilizzo continuo della piena capacità, l'apertura di una nuova capacità, il prezzo medio di vendita e l’adeguamento del mix di prodotto, l'andamento dei ricavi è aumentato.

I ricavi del primo trimestre di Hefei Jinghe Integrated hanno raggiunto i 440 milioni di dollari, un aumento trimestrale di 26.0%, il tasso di crescita più alto tra le prime dieci aziende. Allo stesso tempo, ha anche superato Tower Semiconductor (Torre) ed è balzato al nono posto, riducendo il divario di quote di mercato con l'ottavo mondo avanzato.

Secondo TrendForce, Il circuito integrato Hefei Jinghe attualmente produce principalmente circuiti integrati driver di grandi dimensioni da 0,1Xμm e 90nm, e continuerà la nota fondamentale dell'espansione attiva della produzione 2022, con l'obiettivo di completare la costruzione dell'area industriale N2.

Allo stesso tempo, al fine di ridurre i possibili rischi di una recessione del mercato unico, il ritmo di sviluppo di molteplici piattaforme di prodotto come TDDI, CSI, Anche MCU e PMIC sono stati accelerati.

Attualmente, Hefei Jinghe Integration ha collaborato con SmartSens per sviluppare con successo prodotti CIS da 90 nm, che contribuirà alle entrate dei circuiti integrati non driver dopo la produzione di massa.

La decima torre più alta è dovuta alla relativa carenza di controllo industriale e di chip relativi agli analogici automobilistici. I suoi ricavi nel primo trimestre sono aumentati a 420 milioni di dollari, un' 2.2% incremento trimestrale.

Per continuare i suoi vantaggi tecnologici nel campo del PMIC, recentemente ha anche esplorato attivamente l'applicazione della tecnologia PMIC, ha sviluppato una tolleranza di tensione più elevata e ha ridotto efficacemente l'area del chip per fornire calcoli ad alte prestazioni come CPU e GPU, così come le esigenze di gestione dell'alimentazione di controllo automobilistico e industriale.

Guardando avanti al mercato della fonderia nel secondo trimestre, TrendForce prevede che l'aumento della capacità di un piccolo numero di fonderie favorirà la crescita complessiva delle spedizioni, il valore della produzione delle prime dieci fonderie manterrà un trend di crescita nel secondo trimestre.

Tuttavia, considerando la continua debolezza della domanda di prodotti finali di consumo, il contributo dei wafer con prezzi più alti si è sostanzialmente riflesso nel primo trimestre, e il tasso di crescita trimestrale convergerà nuovamente.