12-i wafer a semiconduttore da pollici scarseggiano

La storia dello sviluppo dei wafer di silicio semiconduttore: è iniziato negli Stati Uniti, e il Giappone è arrivato dopo

I wafer di silicio semiconduttore sono nati negli Stati Uniti, e MEMC ha guidato lo sviluppo della tecnologia e stabilito una serie di primati globali. L'industria dei semiconduttori è nata negli Stati Uniti, e lo stesso vale per i wafer di silicio a semiconduttore.

In 1956, La Monsanto Chemical Company ha fondato la Monsanto Electronic Materials (Materiali elettronici MEMC, MEMC), responsabile della produzione di wafer di silicio per transistor e raddrizzatori. Nei decenni successivi, MEMC ha dato un grande contributo allo sviluppo della tecnologia del settore e degli standard del settore.

Le tecnologie innovative includono la lucidatura chimica meccanica (CMP), crescita degli strati epitassiali, cristalli a dislocazione nulla, controllo dell'ossigeno, eccetera.; Il primo produttore al mondo di wafer di silicio da 4 pollici e 8 pollici prodotti in serie.

Come leader del settore, MEMC ha guadagnato una media di 80% quote di mercato negli anni '60. Tuttavia, a causa di continue perdite nel periodo successivo, La Monsanto ha venduto la MEMC a un'azienda chimica tedesca nel 1989, ed è stata acquisita da Global Wafer di Taiwan, Cina dentro 2016.

Con l'ascesa dei semiconduttori locali, I produttori giapponesi di wafer di silicio sono venuti da dietro, e anche le aziende coreane e taiwanesi hanno guadagnato un posto nel mondo. Alla fine degli anni '50, Le aziende giapponesi hanno iniziato a implementare l'industria dei wafer di silicio attraverso l'introduzione della tecnologia.

Guidato dal programma di ricerca sui circuiti integrati su larga scala (VLSI, 1976-1980), l'industria giapponese dei semiconduttori si sviluppò rapidamente. Tra loro, la memoria ha superato gli Stati Uniti negli anni '80, e anche i produttori di wafer di silicio hanno raggiunto un periodo d'oro di sviluppo durante questo periodo.

Finalmente, attraverso fusioni e acquisizioni Due colossi internazionali dei wafer di silicio per semiconduttori, Shin-Etsu Chemical e SUMCO, si sono formati. In 2001, Shin-Etsu Chemical ha preso il comando nella produzione di massa di wafer di silicio semiconduttore da 12 pollici nel mondo.

Dopo aver superato gli Stati Uniti negli anni '90, l'industria giapponese dei wafer a semiconduttore domina ancora il mondo. Negli anni '90, l'industria dei semiconduttori si spostò dal Giappone alla Corea del Sud ea Taiwan, Cina, e le società di wafer di silicio della Corea del Sud e della Cina di Taiwan sono state in grado di crescere e ottenere una presenza globale.

Panorama competitivo: Forte domanda di offerta nella Cina continentale, la concentrazione del mercato dovrebbe diminuire

Lo sviluppo dell'industria dei wafer semiconduttori è accompagnato da fusioni e acquisizioni, e il panorama competitivo è passato dalla frammentazione alla concentrazione. Lo sviluppo dell'industria dei wafer semiconduttori è stato dominato nella fase iniziale dal MEMC statunitense, e poi molte aziende hanno partecipato al concorso.

In 1998, il modello di mercato era estremamente frammentato, e c'erano più di 25 principali attori del mercato mondiale. Tuttavia, man mano che la dimensione dei wafer di silicio diventa sempre più grande, l'investimento richiesto è notevolmente aumentato, e l'effetto di scala è la chiave della redditività aziendale.

In caso di continue perdite di molti produttori di wafer di silicio, continuano a verificarsi fusioni e acquisizioni. Attraverso continue integrazioni e acquisizioni, l'industria globale dei wafer semiconduttori è passata dalla frammentazione alla concentrazione. In 2019, i primi cinque produttori mondiali di wafer di silicio hanno una quota di mercato combinata di oltre 90%.

In un contesto di relazioni internazionali tese, la sicurezza della catena di fornitura dei semiconduttori è diventata l'obiettivo di governi e imprese in vari paesi. I wafer di silicio semiconduttore sono le materie prime principali.

Sotto l'influenza dell'offerta rappresentata dai produttori di wafer semiconduttori nella Cina continentale, il panorama competitivo dell'industria dei wafer semiconduttori Sono attesi cambiamenti, e la concentrazione del mercato globale dovrebbe diminuire.

Secondo dati SEMI, la quota di mercato combinata dei primi tre produttori mondiali di wafer di silicio semiconduttore in 2020 cadrà da 68.2% In 2019 A 63.8%; la quota di mercato combinata dei primi cinque produttori scenderà da 92.6% A 86.6%.

Aumenta la domanda di wafer di silicio da 8 e 12 pollici, e la domanda di wafer di silicio di piccole dimensioni è stabile

L'aumento del contenuto di semiconduttori favorisce l'aumento dell'area delle spedizioni di wafer di silicio, e l'area globale di spedizione dei wafer di silicio in 2021 raggiungerà un record. Storicamente, il tasso di crescita medio annuo dell'industria dei semiconduttori è stato superiore al mercato complessivo dei sistemi elettronici.

La forza trainante principale è il crescente contenuto di semiconduttori utilizzati nei sistemi elettronici. Per esempio, come la crescita del telefono cellulare globale, le spedizioni di automobili e PC maturano e rallentano, il mercato dei sistemi elettronici crescerà a un CAGR di 3.5% a partire dal 2011 A 2021, mentre l'industria dei semiconduttori crescerà a un CAGR di 2011-2021.

Il tasso è 6.5%. Secondo IC Insights, il contenuto di semiconduttori nei sistemi elettronici è aumentato a 33.2% In 2021, un record, mentre il valore finale dovrebbe superare 40%. Guidato dal contenuto dei semiconduttori, l'area delle spedizioni di wafer di silicio è in aumento.

Secondo dati SEMI, l'area globale di spedizione dei wafer di silicio in 2021 raggiungerà 14.165 miliardi di pollici quadrati, un record.

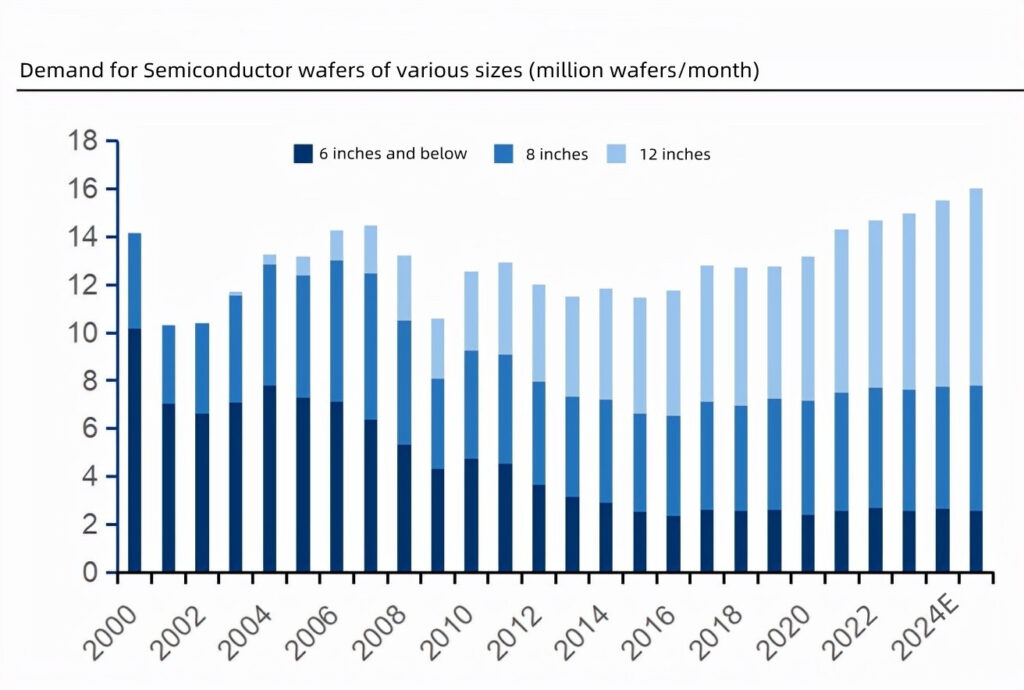

La nuova domanda di wafer di silicio semiconduttore si concentra in 8 pollici e 12 pollici, e la domanda di wafer di silicio di 6 pollici e sotto è stabile.

Secondo i dati Omdia, la domanda di wafer semiconduttori di 6 pollici e sotto hanno mostrato una tendenza al ribasso tra 2000 e 2015, ed è rimasto sostanzialmente stabile dopo 2015; dopo la produzione commerciale di wafer di silicio da 12 pollici in 2001, la domanda ha continuato a salire; 8-la domanda di wafer di silicio in pollici oscilla relativamente poco.

Omdia se lo aspetta da 2021 A 2025, la domanda di wafer semiconduttori da 8 e 12 pollici aumenterà, e la domanda di wafer da 6 pollici e più piccoli rimarrà stabile.

In termini di numero di spedizioni, In 2021, 12 i pollici rappresenteranno 47.7%, 8 i pollici rappresenteranno 34.3%, e le piccole dimensioni rappresenteranno 18.0%. Paragonato a 22.6%, le piccole dimensioni rappresentano 6.5%.

Sulla base di considerazioni sui costi, i dispositivi discreti continuano a utilizzare dimensioni ridotte, e i circuiti integrati migrano verso grandi dimensioni.

A causa del prezzo basso dei dispositivi discreti, i produttori non sono motivati a investire in linee di produzione su larga scala.

Attualmente, wafer di silicio di 6 pollici e sotto sono ancora i prodotti principali. I vantaggi economici apportati dall'uso di wafer di silicio di grandi dimensioni nei circuiti integrati sono evidenti.

Per esempio, l'area di un wafer di silicio da 12 pollici è 2.25 volte quella di un wafer da 8 pollici, e la tariffa utilizzabile è di circa 2.5 volte quella di un wafer da 8 pollici. Il costo del chip viene quindi ridotto.

Se i risparmi sui costi apportati dall'aumento delle dimensioni dei wafer di silicio possono compensare il costo dell'investimento in linee di produzione di wafer su larga scala, i produttori avranno la motivazione per migrare verso wafer su larga scala.

La dimensione del più grande wafer di silicio semiconduttore attualmente disponibile in commercio è 12 pollici, e il 18 pollici (450mm) wafer di silicio non ha ancora visto la possibilità di una produzione di massa a causa della difficoltà del processo e della tecnologia.

12-i wafer di silicio semiconduttore da pollici sono molto richiesti, e la situazione della domanda e dell'offerta dovrebbe continuare fino a 2026

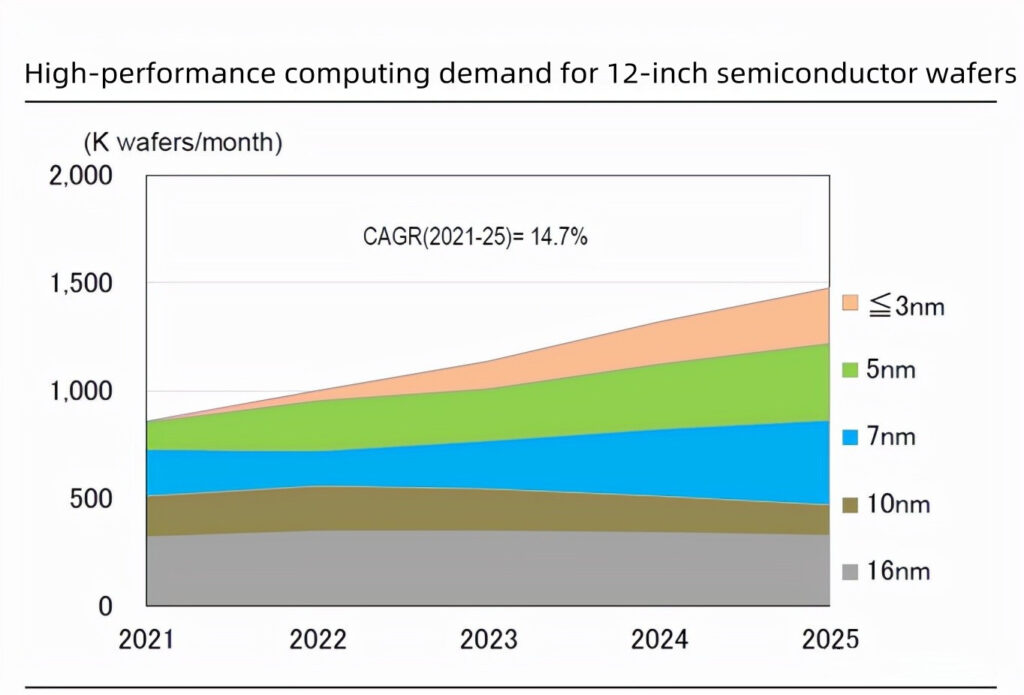

Nuove esigenze come il telelavoro, semiconduttori automobilistici, e Metaverse stanno guidando la domanda di wafer semiconduttori da 12 pollici. Secondo le previsioni di SUMCO a febbraio 2022, la domanda di wafer di silicio semiconduttore da 12 pollici aumenterà guidata da nuove esigenze come il telelavoro, incontri online, guida autonoma, e il Metaverso, di cui il volume di dati globale aumenterà da 13ZB a 160ZB all'anno , la domanda di elaborazione e archiviazione dei dati è forte.

SUMCO prevede un CAGR di 14.7% e 10% per il calcolo ad alte prestazioni e la domanda di DRAM per wafer semiconduttori da 12 pollici, Osservando i dati relativi alla scala di mercato, In 2021-2025.

Le fabbriche a valle stanno investendo attivamente nell'espansione, crescente domanda di wafer semiconduttori da 12 pollici. Al fine di soddisfare le esigenze dei terminali a valle, le fabbriche stanno aumentando le spese in conto capitale per espandere la capacità produttiva.

Si stima che l'investimento totale in 2022 sarà circa 150 miliardi di dollari. Tra loro, le fonderie conto terzi sono particolarmente attive nelle lavorazioni avanzate, Osservando i dati relativi alla scala di mercato 8.1% a partire dal 2020 A 2025. IDM Il CAGR di 4.6%.

Sotto l'elevata spesa in conto capitale, la domanda globale di wafer lucidati da 12 pollici dovrebbe aumentare da 3.751 milioni di wafer/mese in 2020 A 5.554 milioni di wafer/mese in 2025, e i wafer epitassiali aumenteranno da 2.292 milioni di wafer/mese a 2.682 milioni di wafer/mese mese; il volume di wafer di silicio da 12 pollici richiesto dalle fonderie di wafer aumenterà da 1.593 milioni di pezzi/mese in 2020 A 2.748 milioni di pezzi/mese in 2025.

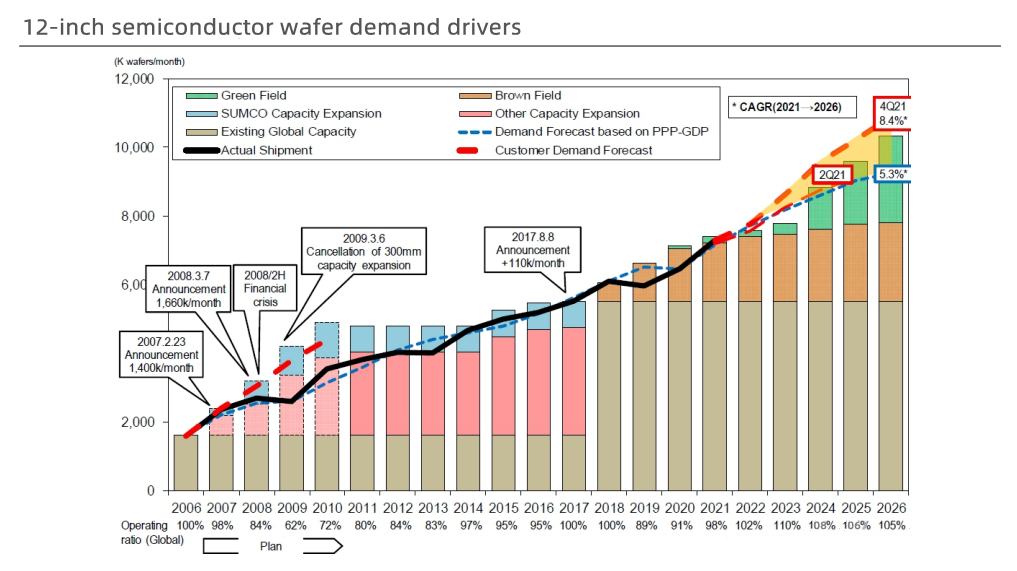

L'espansione della produzione è rimasta indietro rispetto all'aumento della domanda, e la fornitura di wafer di silicio semiconduttore da 12 pollici scarseggia.

Secondo le ultime previsioni di SUMCO a febbraio, il CAGR della domanda di wafer da 12 pollici in 2021-2026 è 8.4%.

Dal momento che la produzione su larga scala del nuovo impianto per wafer di silicio semiconduttore da 12 pollici deve attendere fino a quando 2024, e il progresso dell'espansione della produzione è in ritardo rispetto all'aumento della domanda, il gap di fornitura di wafer di silicio da 12 pollici 2022 e 2023 sarà più grande di quello in 2021.

Si prevede che da 2022 A 2026, il globale Il tasso di utilizzo della capacità dei produttori di wafer di silicio da 12 pollici rimarrà al di sopra 100%.

Inoltre, la carenza di wafer di silicio di 8 pollici e sotto continueranno anche in 2022. Basato su questo, dopo essere entrato 2022, i principali produttori di wafer di silicio semiconduttore aumenteranno nuovamente i prezzi sulla base degli aumenti di prezzo in 2021.

SUMCO ha ampliato notevolmente la sua produzione per soddisfare la domanda a lungo termine, e ha anche annunciato l'espansione della produzione dopo il fallimento dell'acquisizione globale di wafer.

SUMCO ha firmato un contratto a lungo termine di 5 anni con i clienti di 2022 A 2026. Al fine di soddisfare le esigenze dei clienti, SUMCO prevede di investire 228.7 miliardi di yen (di 12.5 miliardi di yuan) espandere la produzione nei nuovi stabilimenti di Imari e Omura, che è la prima volta da allora 2008. Investi nella costruzione di nuove fabbriche.

I due nuovi impianti inizieranno la costruzione nel 2022, avviare la produzione nella seconda metà del 2023, e raggiungere la piena produzione entro la fine del 2025 e 2023, Osservando i dati relativi alla scala di mercato. Queste nuove capacità produttive sono incluse nel contratto a lungo termine. Dopo il fallimento dell'acquisizione di Siltron Electronics da parte di Global Wafer, ha anche annunciato un piano di espansione della produzione a febbraio 2022.

Investirà NT $ 100 miliardi (di 22.8 miliardi di yuan) a partire dal 2022 A 2024 ampliare gli stabilimenti esistenti e costruirne di nuovi. La nuova linea di produzione dovrebbe iniziare la produzione nella seconda metà del 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Contattaci per saperne di più !

e qui ci sono applicazioni più interessanti .