Introduzione a ciascun anello della filiera del SiC e al suo modello di concorrenza (2)

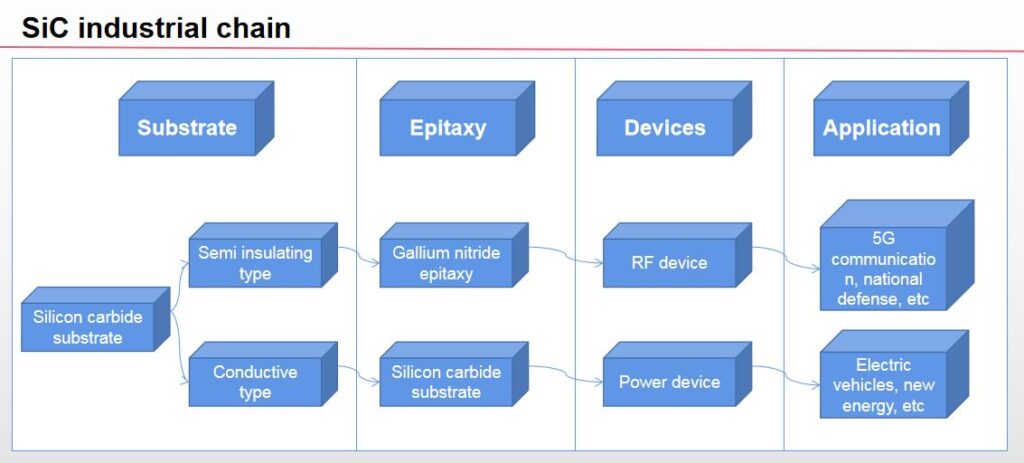

Introduzione alla filiera del SiC: substrato a monte, wafer epitassiale midstream, dispositivi e applicazioni a valle. La catena industriale basata sui materiali SiC comprende principalmente la preparazione di materiali di substrato SiC, crescita degli strati epitassiali, produzione di dispositivi e mercati delle applicazioni a valle.

L'industria a monte del SiC produce materiali di substrato da materie prime e quindi materiali epitassiali; Il midstream include dispositivi SiC, Semiconduttori di potenza SiC, e moduli di potenza SiC; Le applicazioni a valle includono la comunicazione 5G, veicoli di nuova energia, fotovoltaico, semiconduttore, transito ferroviario, industria siderurgica, industria dei materiali da costruzione, eccetera.

Secondo le diverse proprietà elettriche, Il substrato SiC può essere suddiviso in substrato semiisolante e substrato conduttivo. Il substrato SiC è il cuore della catena industriale SiC, e le sue prestazioni elettriche Le prestazioni elettriche del substrato determinano la funzione e le prestazioni dei chip a valle. Al fine di consentire ai materiali di soddisfare i requisiti funzionali di diversi chip, Devono essere preparati substrati SiC con diverse proprietà elettriche.

Il substrato SiC è la pietra angolare delle applicazioni GaN e SiC nei materiali semiconduttori di terza generazione. Su substrato SiC, deposizione chimica da vapore (CVD) viene utilizzato principalmente per generare i materiali a film sottile richiesti sulla superficie del substrato, questo è, per formare wafer epitassiali e inoltre per realizzare dispositivi.

Tra loro, I film epitassiali di SiC sono realizzati facendo crescere strati epitassiali di SiC su substrati di SiC conduttivi, che possono ulteriormente creare dispositivi con tasso di successo ed essere utilizzati in nuovi veicoli energetici, produzione di energia fotovoltaica, transito ferroviario, rete intelligente, aerospaziale e altri campi; I wafer epitassiali GaN su SiC vengono preparati facendo crescere strati epitassiali GaN su substrati SiC semiisolanti, che possono essere ulteriormente trasformati in dispositivi RF a microonde e utilizzati nelle comunicazioni 5G, radar e altri campi.

Il foglio epitassiale si riferisce a uno o più strati epitassiali cresciuti su substrato SiC. Rispetto al substrato, il materiale epitassiale ha una buona uniformità di spessore e concentrazione di drogaggio, eccellente consistenza tra chip, e basso tasso di difetti, che migliora efficacemente la consistenza e la resa dei prodotti a valle. I dispositivi di potenza generalmente richiedono un'elevata densità di difetti, alta tensione e tolleranza di corrente, quindi i trucioli epitassiali vengono utilizzati per la produzione di trucioli.

I wafer epitassiali sono di grande importanza per migliorare la stabilità dei parametri dei dispositivi. Dal punto di vista del processo produttivo, deposizione chimica da vapore (CVD) è attualmente il comune processo epitassiale, questo è, gli strati epitassiali vengono cresciuti su wafer lucidati di SiC utilizzando un forno epitassiale e un gas precursore. La tecnologia di base nell'epitassia include il controllo accurato della temperatura epitassiale, flusso di gas, tempo e altri parametri, in modo da ridurre il grado di difetto dello strato epitassiale e migliorare le prestazioni e l'affidabilità del dispositivo. Anche i parametri epitassiali richiesti dai diversi progetti di dispositivi sono diversi.

Parlando in generale, più spesso è lo strato epitassiale, maggiore è la tensione che il dispositivo può sopportare. Per applicazioni 600V~6500V, lo spessore dello strato epitassiale di SiC è generalmente di 1~40 μ m。 Perché l'epitassia SiC è difficile, ci sono alcuni produttori specializzati nell'epitassia SiC sul mercato, come Hantiancheng, Dongguan Tianyu, eccetera. Attualmente, sono stati commercializzati prodotti epitassiali SiC domestici da 6 pollici, e i prodotti da 8 pollici sono in fase di sviluppo.

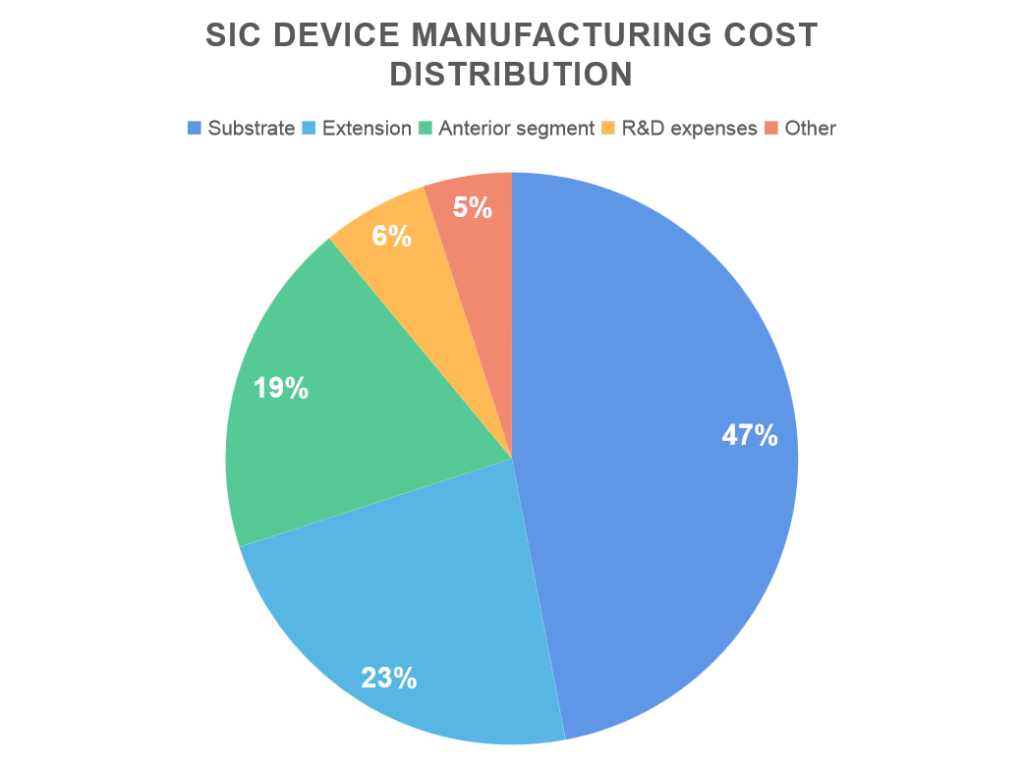

Il valore aggiunto della filiera del SiC è concentrato a monte, e il substrato e il film epitassiale sono componenti importanti dei dispositivi SiC. La filiera del SiC dall'upstream al downstream include il substrato SiC, produzione di wafer epitassiali, fabbricazione del dispositivo, test dei pacchetti e altri collegamenti. Il substrato è in cima alla catena industriale del SiC, contabilizzazione 47% del costo, seguito da wafer epitassiale, contabilizzazione 23%.

Questi due processi sono componenti importanti dei dispositivi SiC. A causa delle elevate barriere tecnologiche e della bassa resa della produzione di substrati SiC, la produzione globale presenta evidenti colli di bottiglia, quindi il suo costo di produzione è stato elevato. Inoltre, le prestazioni dei parametri dei wafer epitassiali saranno influenzate dalla qualità del substrato SiC, che influenzerà anche le prestazioni dei dispositivi a valle. Si può vedere che i substrati SiC e i wafer epitassiali sono gli anelli principali della catena industriale SiC, e il valore aggiunto del settore è concentrato a monte.

Modello di concorrenza: monopolio delle imprese internazionali

Modello di settore: Il mercato dei substrati SiC è dominato da imprese internazionali. Il substrato SiC è un collegamento con elevate barriere tecniche nella catena industriale SiC, che coinvolge molti collegamenti come lo sviluppo e la produzione di attrezzature, sintesi della materia prima, crescita e taglio dei cristalli, rilevamento della lavorazione e della pulizia dei wafer. Perciò, è richiesto l'accumulo di tecnologia di processo a lungo termine, e ci sono elevate barriere tecniche e di talento. Attualmente, il mercato dei substrati SiC è dominato da produttori internazionali. Nella prima metà di 2020, La quota di mercato di Wolfspeed nel mercato globale dei substrati SiC (compresi i tipi semiisolanti e conduttivi) dipende da 45%.

Substrato SiC conduttivo: Secondo i dati di Yole, Wolfspeed negli Stati Uniti è il più grande, rappresentando più di 60% della quota di mercato globale, fondamentalmente controllando il prezzo di mercato e lo standard di mercato del settore. Altre aziende del settore includono: II-VI negli Stati Uniti, Si Cristallo in Germania, Dow, ShowaDenko in Giappone, eccetera. Le prime tre imprese rappresentano più di 90% del settore. Substrato SiC semiisolante: Il mercato globale Wolfspeed, II-IV, negli Stati Uniti, rappresenta quasi 70% totale della quota di mercato. La quota domestica di Shandong Tianyue è leader nella quota di substrato SiC semiisolante, contabilizzazione 30% In 2020.

Attrezzatura di estensione SiC: il mercato è monopolizzato da quattro imprese internazionali. Attualmente, l'attrezzatura epitassiale SiC globale è monopolizzata dalle quattro aziende leader del settore, Axitron, LP, TEL e Nuflare. La quota di mercato delle prime quattro imprese del settore è vicina 100%. Attualmente, le apparecchiature epitassiali SiC delle quattro principali imprese del mondo hanno i loro vantaggi. Axitron ha la più forte capacità di crescita delle apparecchiature epitassiali, quindi la sua capacità è relativamente maggiore; L'attrezzatura epitassiale LPE ha il più alto tasso di crescita; L'attrezzatura del TEL giapponese è a doppia camera, che aiuta ad aumentare la produzione; Nuflare ha un tasso di rotazione più elevato di 1000 giri al minuto, quindi il prodotto ha una maggiore uniformità.

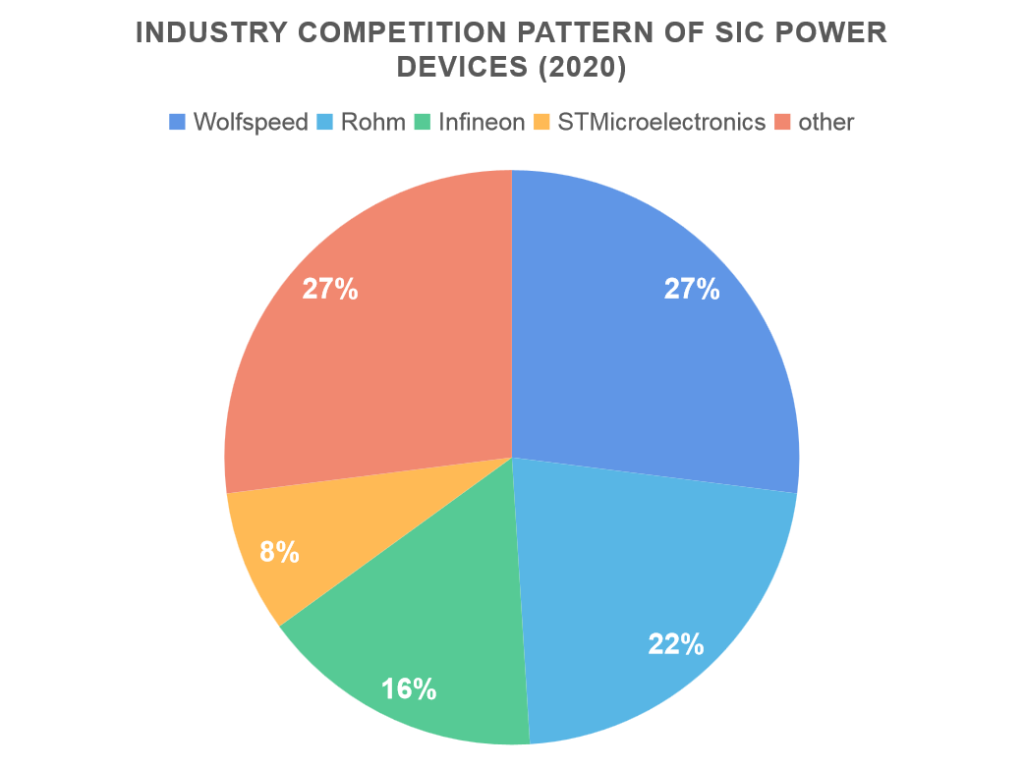

Dispositivi di potenza SiC: Nel campo dei dispositivi di potenza SiC downstream, le principali quote di mercato mondiali sono detenute da due aziende leader, Wolfspeed negli Stati Uniti e Rohm in Giappone, con quote di mercato di 27% E 22% Osservando i dati relativi alla scala di mercato. La quota di mercato delle prime quattro imprese del settore è totale 73%. Dal punto di vista dell'applicazione dei dispositivi di potenza SiC, poiché i dispositivi di potenza SiC possono migliorare significativamente le prestazioni dei veicoli di nuova energia, come migliorare la resistenza e la velocità di ricarica, e realizzare la leggerezza dei veicoli, I dispositivi di potenza SiC hanno la più alta percentuale di applicazioni nel campo dei veicoli di nuova energia, seguito da apparecchiature di alimentazione, produzione di energia fotovoltaica e difesa nazionale e industria militare, contabilizzazione 21%, 17% E 11% Osservando i dati relativi alla scala di mercato.