12-les plaquettes semi-conductrices en pouces sont rares

The history of semiconductor silicon wafer development: ça a commencé aux États-Unis, and Japan came later

Semiconductor silicon wafers started in the United States, and MEMC has led the development of technology and set a number of global firsts. The semiconductor industry originated in the United States, and the same is true for semiconductor silicon wafers.

Dans 1956, Monsanto Chemical Company established Monsanto Electronic Materials (MEMC Electronic Materials, MEMC), responsible for the production of silicon wafers for transistors and rectifiers. In the following decades, MEMC has made great contributions to the development of industry technology and industry standards.

The breakthrough technologies include chemical mechanical polishing (CMP), croissance des couches épitaxiales, zero-dislocation crystals, oxygen control, etc.; Le premier fabricant mondial de plaquettes de silicium de 4 pouces et 8 pouces produites en série.

En tant que leader de l'industrie, MEMC a gagné un 80% part de marché dans les années 1960. Cependant, en raison de pertes continues au cours de la période ultérieure, Monsanto a vendu MEMC à une entreprise chimique allemande en 1989, et a été acquis par Global Wafer de Taiwan, La Chine en 2016.

Avec l'essor des semi-conducteurs locaux, Les fabricants japonais de plaquettes de silicium sont revenus par derrière, et les entreprises coréennes et taïwanaises ont également gagné une place dans le monde. A la fin des années 1950, Les entreprises japonaises ont commencé à déployer l'industrie des plaquettes de silicium grâce à l'introduction de la technologie.

Porté par le programme de recherche sur les circuits intégrés à très grande échelle (VLSI, 1976-1980), l'industrie japonaise des semi-conducteurs s'est développée rapidement. Parmi eux, mémoire a dépassé les États-Unis dans les années 1980, and silicon wafer manufacturers also achieved a golden period of development during this period.

Finally, through mergers and acquisitions Two international semiconductor silicon wafer giants, Shin-Etsu Chemical and SUMCO, were formed. Dans 2001, Shin-Etsu Chemical took the lead in mass-producing 12-inch semiconductor silicon wafers in the world.

After surpassing the United States in the 1990s, the Japanese semiconductor wafer industry still dominates the world. In the 1990s, the semiconductor industry shifted from Japan to South Korea and Taiwan, Chine, and South Korea and China Taiwan’s silicon wafer companies were able to grow and gain a global presence.

Competitive landscape: Strong supply demand in mainland China, market concentration is expected to decline

Le développement de l'industrie des plaquettes de semi-conducteurs s'accompagne de fusions et acquisitions, et le paysage concurrentiel est passé de la fragmentation à la concentration. Le développement de l'industrie des plaquettes de semi-conducteurs a été dominé par le MEMC américain au début, puis de nombreuses entreprises ont participé au concours.

Dans 1998, la structure du marché était extrêmement fragmentée, et il y avait plus de 25 principaux acteurs du marché dans le monde. Cependant, à mesure que la taille des tranches de silicium devient de plus en plus grande, l'investissement requis est fortement augmenté, et l'effet d'échelle est la clé de la rentabilité des entreprises.

Dans le cas de pertes continues de nombreux fabricants de plaquettes de silicium, les fusions et acquisitions se poursuivent. Grâce à l'intégration continue et aux acquisitions, l'industrie mondiale des plaquettes de semi-conducteurs est passée de la fragmentation à la concentration. Dans 2019, les cinq principaux fabricants mondiaux de plaquettes de silicium détiennent une part de marché combinée de plus de 90%.

Dans le contexte de relations internationales tendues, la sécurité de la chaîne d'approvisionnement des semi-conducteurs est devenue la priorité des gouvernements et des entreprises dans divers pays. Les tranches de silicium semi-conducteur sont les matières premières de base.

Sous l'influence de l'offre représentée par les fabricants de plaquettes de semi-conducteurs en Chine continentale, le paysage concurrentiel de l'industrie des plaquettes de semi-conducteurs Des changements sont attendus, et la concentration du marché mondial devrait diminuer.

Selon les données SEMI, la part de marché combinée des trois premiers fabricants mondiaux de plaquettes de silicium semi-conducteurs en 2020 tombera de 68.2% dans 2019 à 63.8%; la part de marché combinée des cinq principaux fabricants passera de 92.6% à 86.6%.

La demande de tranches de silicium de 8 pouces et 12 pouces augmente, et la demande de plaquettes de silicium de petite taille est stable

L'augmentation de la teneur en semi-conducteurs favorise l'augmentation du domaine des expéditions de plaquettes de silicium, et la zone d'expédition mondiale de plaquettes de silicium dans 2021 atteindra un record. Historiquement, le taux de croissance annuel moyen de l'industrie des semi-conducteurs a été supérieur à celui du marché global des systèmes électroniques.

La principale force motrice est la teneur croissante en semi-conducteurs utilisés dans les systèmes électroniques. Par exemple, que la croissance de la téléphonie mobile mondiale, les expéditions d'automobiles et de PC arrivent à maturité et ralentissent, le marché des systèmes électroniques croîtra à un TCAC de 3.5% depuis 2011 à 2021, tandis que l'industrie des semi-conducteurs se développera à un TCAC de 2011-2021.

Le taux est 6.5%. Selon IC Insights, la teneur en semi-conducteurs des systèmes électroniques a augmenté à 33.2% dans 2021, un record, tandis que la valeur finale devrait dépasser 40%. Poussé par le contenu en semi-conducteurs, le domaine des expéditions de plaquettes de silicium a augmenté.

Selon les données SEMI, la zone d'expédition mondiale de plaquettes de silicium dans 2021 atteindra 14.165 milliards de pouces carrés, un record.

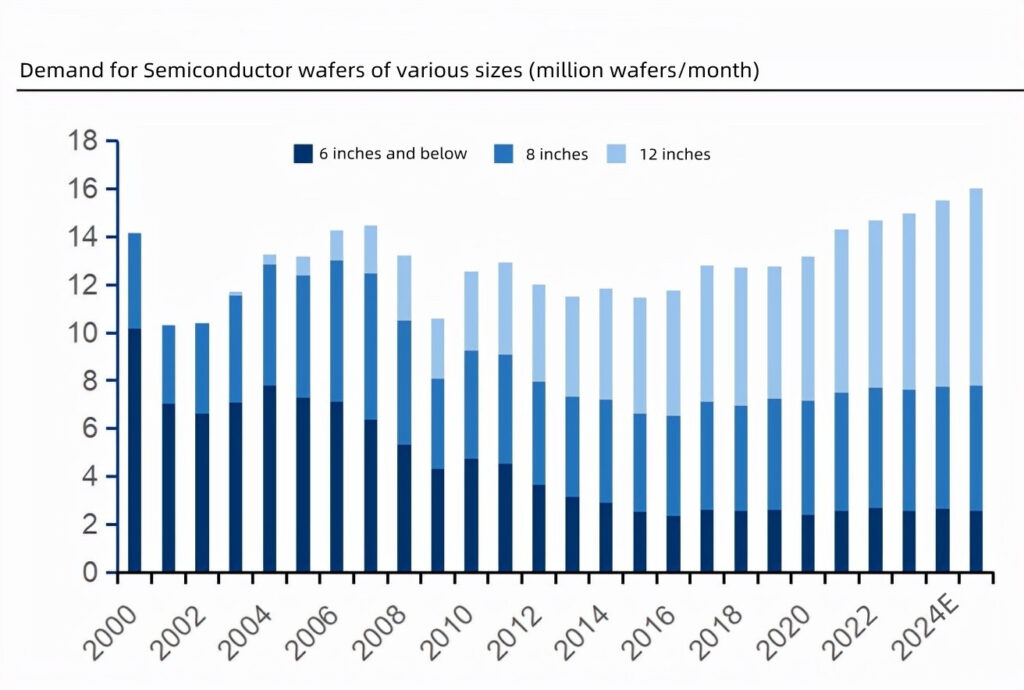

La nouvelle demande de tranches de silicium semi-conducteur se concentre sur 8 pouces et 12 pouces, et la demande de tranches de silicium de 6 pouces et ci-dessous est stable.

Selon les données d'Omdia, la demande de plaquettes semi-conductrices de 6 pouces et moins ont montré une tendance à la baisse entre 2000 et 2015, et est resté pratiquement stable après 2015; après la production commerciale de tranches de silicium de 12 pouces en 2001, la demande a continué; 8-la demande de tranches de silicium en pouces fluctue relativement peu.

Omdia s'attend à ce que de 2021 à 2025, la demande de tranches de semi-conducteurs de 8 pouces et 12 pouces va augmenter, et la demande de wafers de 6 pouces et moins restera stable.

En termes de nombre d'expéditions, dans 2021, 12 pouces compteront pour 47.7%, 8 pouces compteront pour 34.3%, et les petites tailles compteront pour 18.0%. Comparé à 22.6%, la petite taille explique 6.5%.

Basé sur des considérations de coût, les appareils discrets continuent d'utiliser de petites tailles, et les circuits intégrés migrent vers les grandes tailles.

En raison du faible prix des appareils discrets, les fabricants ne sont pas motivés pour investir dans des lignes de production à grande échelle.

Maintenant, tranches de silicium de 6 pouces et ci-dessous sont toujours les principaux produits. Les avantages économiques apportés par l'utilisation de plaquettes de silicium de grande taille dans les circuits intégrés sont évidents.

Par exemple, la surface d'une plaquette de silicium de 12 pouces est 2.25 fois celui d'une plaquette de 8 pouces, et le taux utilisable est d'environ 2.5 fois celui d'une plaquette de 8 pouces. Le coût de la puce est alors réduit.

If the cost savings brought by the increase in silicon wafer size can compensate for the cost of investing in large-scale wafer manufacturing lines, manufacturers will have the motivation to migrate to large-scale wafers.

The size of the largest semiconductor silicon wafer currently commercially available is 12 pouces, and the 18-inch (450mm) silicon wafer has not yet seen the possibility of mass production due to the difficulty of the process and technology.

12-inch semiconductor silicon wafers are in strong demand, and the supply and demand situation is expected to continue until 2026

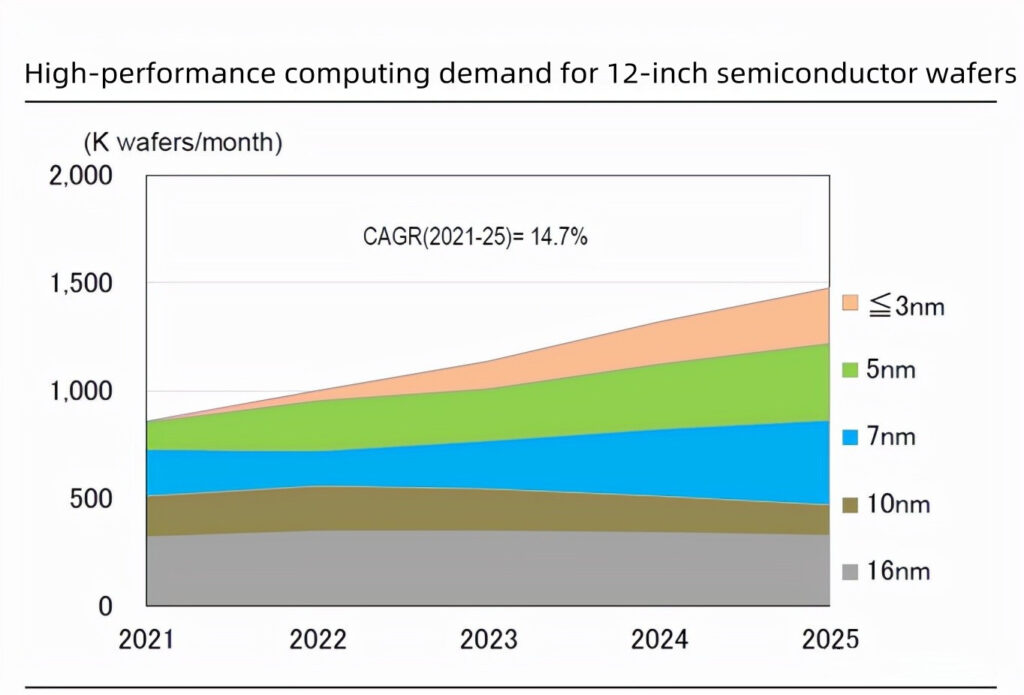

New demands such as telecommuting, automotive semiconductors, and Metaverse are driving the demand for 12-inch semiconductor wafers. According to SUMCO’s forecast in February 2022, la demande de tranches de silicium semi-conducteur de 12 pouces augmentera en raison de nouvelles demandes telles que le télétravail, réunions en ligne, conduite autonome, et le métaverse, dont le volume global de données passera de 13ZB à 160ZB par an , la demande de calcul et de stockage de données est forte.

SUMCO s'attend à un TCAC de 14.7% et 10% pour le calcul haute performance et la demande de DRAM pour les tranches de semi-conducteurs de 12 pouces, respectivement, dans 2021-2025.

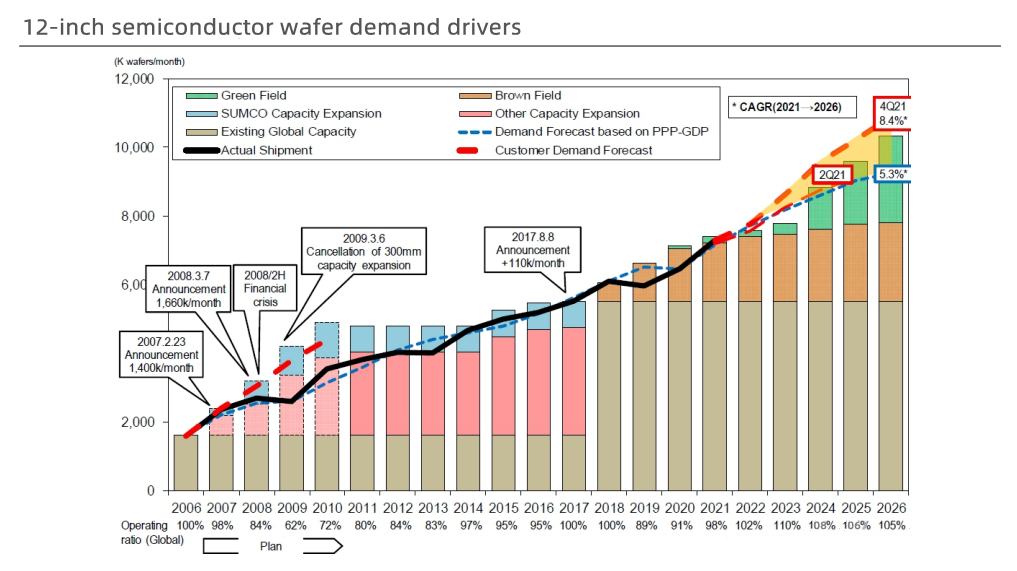

Les fabs en aval investissent activement dans l'expansion, demande croissante de tranches de semi-conducteurs de 12 pouces. Afin de répondre aux besoins des terminaux aval, les fabs augmentent leurs dépenses d'investissement pour augmenter leur capacité de production.

On estime que l'investissement total dans 2022 sera d'environ 150 milliards de dollars américains. Parmi eux, les fonderies tierces sont particulièrement actives dans les procédés avancés, avec un TCAC de 8.1% depuis 2020 à 2025. IDM Le CAGR de 4.6%.

Dans le cadre des dépenses d'investissement élevées, la demande mondiale de tranches polies de 12 pouces devrait passer de 3.751 millions de wafers/mois en 2020 à 5.554 millions de wafers/mois en 2025, et les tranches épitaxiales passeront de 2.292 millions de wafers/mois pour 2.682 millions de plaquettes/mois mois; le volume de tranches de silicium de 12 pouces requis par les fonderies de tranches passera de 1.593 millions de pièces/mois en 2020 à 2.748 millions de pièces/mois en 2025.

L'expansion de la production a pris du retard par rapport à l'augmentation de la demande, et l'offre de tranches de silicium semi-conducteur de 12 pouces est insuffisante.

Selon les dernières prévisions de SUMCO en février, le CAGR de la demande de plaquettes de 12 pouces en 2021-2026 est 8.4%.

Étant donné que la production à grande échelle de la nouvelle usine de tranches de silicium semi-conducteur de 12 pouces doit attendre jusqu'à 2024, et la progression de l'expansion de la production est en retard par rapport à l'augmentation de la demande, le déficit d'approvisionnement en plaquettes de silicium de 12 pouces 2022 et 2023 sera plus grand que celui de 2021.

On s'attend à ce qu'à partir de 2022 à 2026, Le taux d'utilisation des capacités des fabricants de plaquettes de silicium de 12 pouces dans le monde restera supérieur 100%.

En outre, la pénurie de tranches de silicium de 8 pouces et moins continueront également dans 2022. Basé sur ceci, après être entré 2022, les principaux fabricants de plaquettes de silicium semi-conducteurs augmenteront à nouveau leurs prix sur la base des augmentations de prix en 2021.

SUMCO a largement augmenté sa production pour répondre à la demande à long terme, et a également annoncé l'expansion de la production après l'échec de l'acquisition mondiale de wafers.

SUMCO a signé un contrat à long terme de 5 ans avec des clients de 2022 à 2026. Afin de répondre aux besoins des clients, SUMCO envisage d'investir 228.7 milliards de yens (sur 12.5 milliards de yuans) développer la production dans de nouvelles usines à Imari et Omura, qui est la première fois depuis 2008. Investir dans la construction de nouvelles usines.

Les deux nouvelles usines commenceront la construction en 2022, démarrer la production au second semestre 2023, et atteindre la pleine production d'ici la fin de 2025 et 2023, respectivement. Ces nouvelles capacités de production sont incluses dans le contrat à long terme. Après l'échec de l'acquisition de Siltron Electronics par Global Wafer, il a également annoncé un plan d'expansion de la production en février 2022.

Il investira 100 milliards de dollars NT (sur 22.8 milliards de yuans) depuis 2022 à 2024 pour agrandir les usines existantes et en construire de nouvelles. La nouvelle ligne de production devrait entrer en production au second semestre 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Contactez-nous en savoir plus !

et voici des applications plus intéressantes .