Johdanto piikarbiditeollisuusketjun jokaiseen lenkkiin ja sen kilpailumalliin (2)

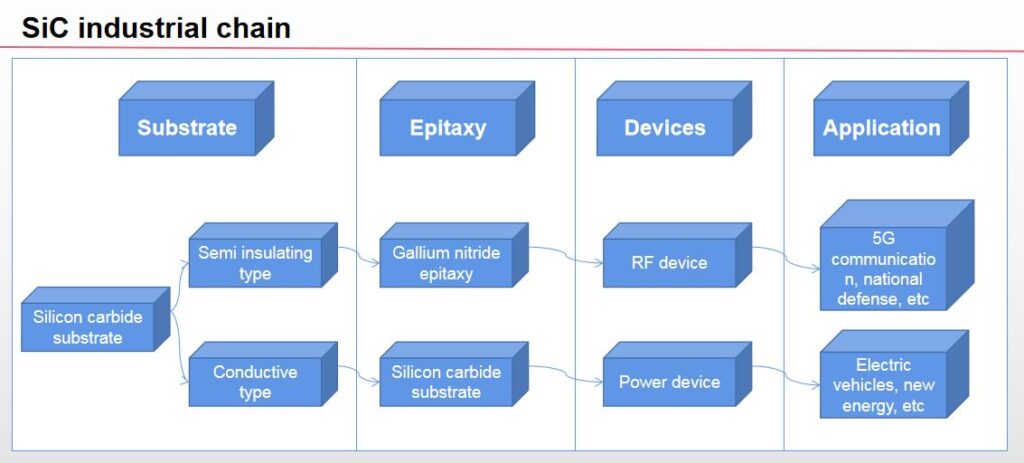

Johdatus piikarbiditeollisuusketjuun: ylävirran substraatti, keskivirran epitaksiaaltolevy, loppupään laitteet ja sovellukset. SiC-materiaaleihin perustuva teollisuusketju sisältää pääasiassa piikarbidimateriaalien valmistuksen, epitaksiaalisten kerrosten kasvu, laitteiden valmistus ja loppupään sovellusten markkinat.

Piikarbiditeollisuus valmistaa raaka-aineista substraattimateriaaleja ja sitten epitaksiaalisia materiaaleja; Keskivirta sisältää SiC-laitteita, SiC tehopuolijohteet, ja SiC tehomoduulit; Loppupään sovelluksiin kuuluu 5G-viestintä, uusia energiaajoneuvoja, aurinkosähkö, puolijohde, junaliikenne, terästeollisuus, rakennusmateriaaliteollisuutta, jne.

Erilaisten sähköisten ominaisuuksien mukaan, SiC-substraatti voidaan jakaa puolieristävään substraattiin ja johtavaan substraattiin. SiC-substraatti on piikarbiditeollisuuden ketjun ydin, ja sen sähköinen suorituskyky Substraatin sähköinen suorituskyky määrää alavirran sirujen toiminnan ja suorituskyvyn. Jotta materiaalit täyttäisivät eri lastujen toiminnalliset vaatimukset, SiC-substraatit, joilla on erilaiset sähköiset ominaisuudet, on valmisteltava.

SiC-substraatti on GaN- ja SiC-sovellusten kulmakivi kolmannen sukupolven puolijohdemateriaaleissa. SiC-substraatilla, kemiallinen höyrysaostus (CVD) käytetään pääasiassa tarvittavien ohutkalvomateriaalien tuottamiseen alustan pinnalle, tuo on, muodostaa epitaksiaalisia kiekkoja ja edelleen valmistaa laitteita.

Heidän keskuudessaan, SiC epitaksiaaliset kalvot valmistetaan kasvattamalla piikarbidiepitaksiaalikerroksia johtaville piikarbidisubstraateille, jotka voivat edelleen tehdä onnistumisprosenttilaitteita ja käyttää uusissa energiaajoneuvoissa, aurinkosähkön tuotanto, junaliikenne, älykäs sähköverkko, ilmailuala ja muut alat; GaN on SiC-epitaksiaaliset kiekot valmistetaan kasvattamalla GaN-epitaksiaalikerroksia puolieristetyille SiC-substraateille, joista voidaan edelleen tehdä mikroaalto-RF-laitteita ja käyttää 5G-viestinnässä, tutka ja muut kentät.

Epitaksiaalisella levyllä tarkoitetaan yhtä tai useampaa epitaksiaalista kerrosta, joka on kasvatettu SiC-substraatilla. Substraattiin verrattuna, epitaksiaalisella materiaalilla on hyvä tasaisuus paksuudeltaan ja seostuspitoisuudeltaan, erinomainen sirujen välinen konsistenssi, ja alhainen vikaprosentti, joka parantaa tehokkaasti jatkojalostustuotteiden sakeutta ja saantoa. Teholaitteet vaativat yleensä suurta vikatiheyttä, korkea jännitteen ja virran toleranssi, joten sirujen valmistukseen käytetään epitaksiaalisia siruja.

Epitaksiaalisilla kiekoilla on suuri merkitys laitteiden parametristabiilisuuden parantamisessa. Tuotantoprosessin näkökulmasta, kemiallinen höyrysaostus (CVD) on tällä hetkellä yleinen epitaksiaalinen prosessi, tuo on, epitaksiaaliset kerrokset kasvatetaan piikarbidikiillotetuilla kiekoilla käyttämällä epitaksiaalista uunia ja esiastekaasua. Epitaksian ydinteknologiaan kuuluu epitaksiaalisen lämpötilan tarkka ohjaus, kaasun virtaus, aika ja muut parametrit, epitaksiaalikerroksen virheasteen vähentämiseksi ja laitteen suorituskyvyn ja luotettavuuden parantamiseksi. Eri laitemallien vaatimat epitaksiaaliset parametrit ovat myös erilaisia.

Yleisesti ottaen, sitä paksumpi epitaksiaalinen kerros on, sitä korkeamman jännitteen laite kestää. 600V ~ 6500V sovelluksiin, SiC epitaksiaalikerroksen paksuus on yleensä 1-40 μm。 Koska piikarbidin epitaksi on vaikeaa, markkinoilla on joitain valmistajia, jotka ovat erikoistuneet piikarbidin epitaksiin, kuten Hantiancheng, Dongguan Tianyu, jne. Nykyisessä, kotimaisia 6 tuuman SiC-epitaksiaalituotteita on kaupallistettu, ja 8 tuuman tuotteet ovat kehitteillä.

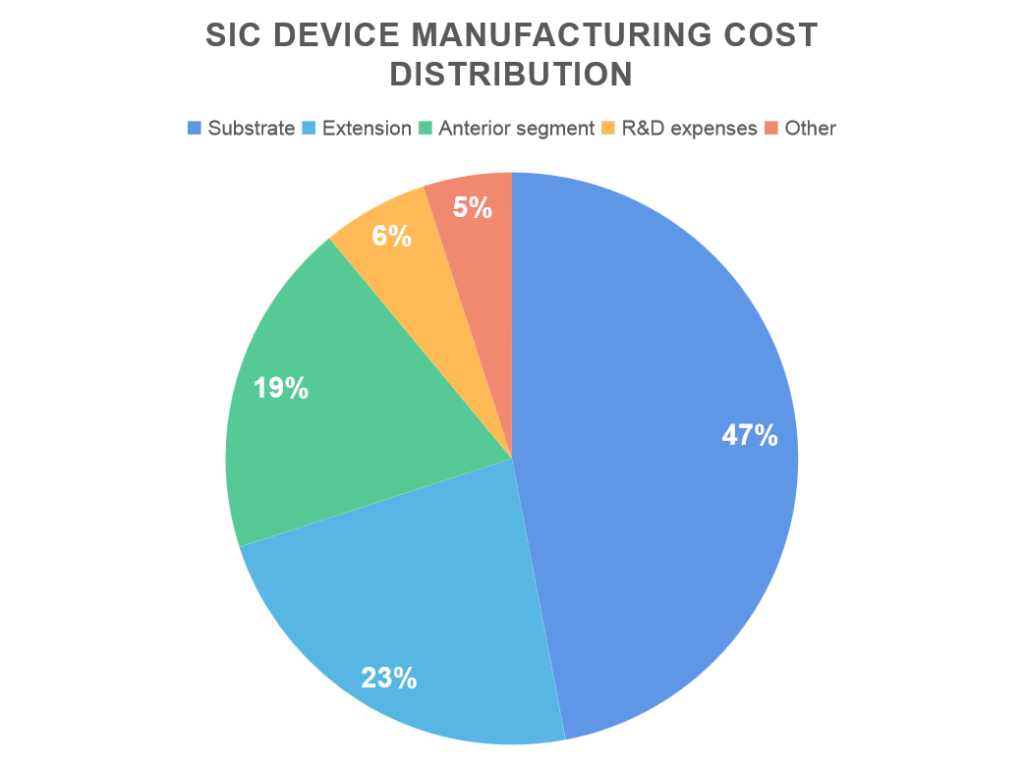

Piikarbiditeollisuusketjun lisäarvo keskittyy alkupäähän, ja substraatti ja epitaksikalvo ovat tärkeitä piikarbidilaitteiden komponentteja. Piikarbiditeollisuuden ketju alkupäästä loppupäähän sisältää piikarbidisubstraatin, epitaksiaalisten kiekkojen tuotanto, laitteen valmistus, pakettien testaus ja muut linkit. Substraatti on piikarbiditeollisuuden ketjun huipulla, kirjanpito 47% kustannuksista, jota seuraa epitaksiaaltolevy, kirjanpito 23%.

Nämä kaksi prosessia ovat tärkeitä piikarbidilaitteiden komponentteja. SiC-substraattituotannon korkeiden teknologisten esteiden ja alhaisen tuoton vuoksi, globaalissa tuotannossa on ilmeisiä pullonkauloja, joten sen valmistuskustannukset ovat olleet korkeat. Lisäksi, SiC-substraatin laatu vaikuttaa epitaksiaalisten kiekkojen parametrien suorituskykyyn, mikä vaikuttaa myös loppupään laitteiden suorituskykyyn. Voidaan nähdä, että piikarbidi-substraatit ja epitaksiaaliset kiekot ovat piikarbiditeollisuuden ketjun ydinlinkkejä., ja teollisuuden lisäarvo keskittyy alkupäähän.

Kilpailukuvio: kansainvälisten yritysten monopoli

Alan malli: SiC-substraattimarkkinoita hallitsevat kansainväliset yritykset. SiC-substraatti on linkki korkeiden teknisten esteiden kanssa piikarbiditeollisuusketjussa, johon liittyy monia linkkejä, kuten laitekehitys ja tuotanto, raaka-aineiden synteesi, kiteen kasvattaminen ja leikkaaminen, kiekkojen käsittelyn ja puhdistuksen havaitseminen. Siksi, tarvitaan pitkäkestoista prosessiteknologian kertymistä, ja tekniset ja lahjakkuuden esteet ovat korkeat. Nykyisessä, piikarbidisubstraattimarkkinoita hallitsevat kansainväliset valmistajat. Vuoden ensimmäisellä puoliskolla 2020, Wolfspedin markkinaosuus globaaleilla piikarbidisubstraattimarkkinoilla (mukaan lukien puolieristävät ja johtavat tyypit) on valmiina 45%.

Johtava piikarbidisubstraatti: Yolen tietojen mukaan, Wolfspeed Yhdysvalloissa on suurin, osuus on enemmän kuin 60% maailman markkinaosuudesta, pohjimmiltaan valvoa alan markkinahintaa ja markkinatasoa. Muita alan yrityksiä ovat mm: II-VI Yhdysvalloissa, Si Crystal Saksassa, Dow, ShowaDenko Japanissa, jne. Kolmen parhaan yrityksen osuus on yli 90% alan. Puolieristävä SiC-substraatti: Maailmanmarkkinat Wolfspeed, II-IV, Yhdysvalloissa, vastaa lähes 70% markkinaosuudesta yhteensä. Shandong Tianyuen kotimainen osuus on johtava puolieristävän piikarbidisubstraatin osuudessa, kirjanpito 30% sisään 2020.

SiC laajennuslaitteet: markkinat monopolisoivat neljä kansainvälistä yritystä. Nykyisessä, alan neljä johtavaa yritystä monopolisoivat maailmanlaajuiset piikarbidiepitaksiaalilaitteet, Axitron, LPE, TEL ja Nuflare. Alan neljän parhaan yrityksen markkinaosuus on lähellä 100%. Nykyisessä, maailman neljän suuren yrityksen piikarbidiepitaksiaalisilla laitteilla on omat etunsa. Axitronilla on vahvin epitaksilaitteiden kasvukapasiteetti, joten sen kapasiteetti on suhteellisen suurempi; LPE-epitaksiaalisilla laitteilla on suurin kasvunopeus; Japanin TEL:n laitteet ovat kaksikammioisia, mikä auttaa lisäämään tuottoa; Nuflarella on korkeampi pyörimisnopeus 1000 kierrosta minuutissa, joten tuotteella on vahvempi yhtenäisyys.

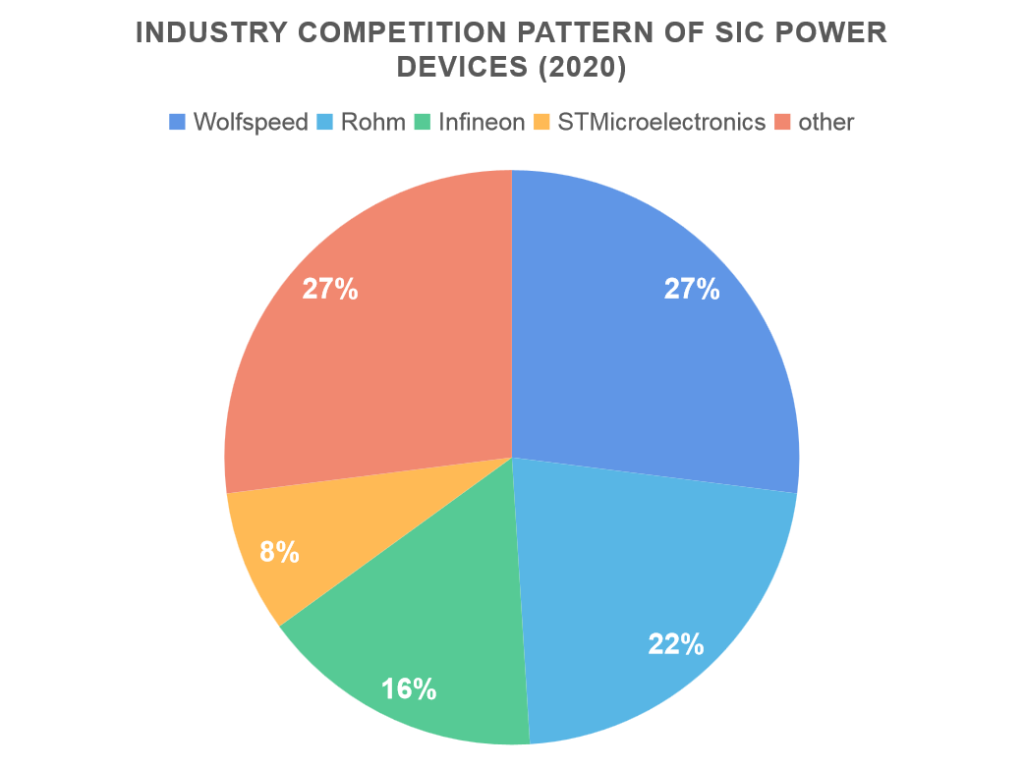

SiC teholaitteet: Alavirran SiC-teholaitekentässä, maailman suurimmat markkinaosuudet ovat kahdella johtavalla yrityksellä, Wolfspeed Yhdysvalloissa ja Rohm Japanissa, markkinaosuuksilla 27% ja 22% vastaavasti. Alan neljän suurimman yrityksen markkinaosuus on yhteensä 73%. SiC teholaitteiden soveltamisen näkökulmasta, koska piikarbiditeholaitteet voivat parantaa merkittävästi uusien energiaajoneuvojen suorituskykyä, kuten parantaa kestävyyttä ja latausnopeutta, ja ajoneuvojen keveyden ymmärtäminen, SiC-voimalaitteilla on eniten sovelluksia uusien energiaajoneuvojen alalla, sen jälkeen virtalähdelaitteet, aurinkosähkön tuotanto sekä maanpuolustus- ja sotilasteollisuus, kirjanpito 21%, 17% ja 11% vastaavasti.