Einführung in jedes Glied der SiC-Industriekette und sein Wettbewerbsmuster (2)

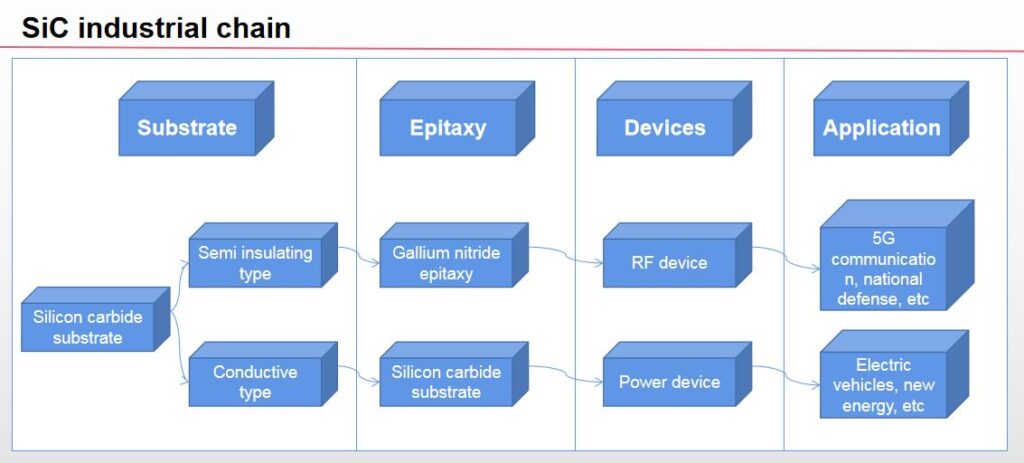

Einführung in die SiC-Industriekette: vorgelagertes Substrat, Midstream-Epitaxialwafer, nachgeschaltete Geräte und Anwendungen. Die auf SiC-Materialien basierende Industriekette umfasst hauptsächlich die Herstellung von SiC-Substratmaterialien, Wachstum epitaktischer Schichten, Geräteherstellung und nachgelagerte Anwendungsmärkte.

Die vorgelagerte SiC-Industrie stellt Substratmaterialien aus Rohmaterialien und dann epitaktische Materialien her; Der Midstream umfasst SiC-Geräte, SiC-Leistungshalbleiter, und SiC-Leistungsmodule; Nachgelagerte Anwendungen umfassen die 5G-Kommunikation, neue Energiefahrzeuge, Photovoltaik, Halbleiter, Schienenverkehr, Stahlindustrie, Baustoffindustrie, usw.

Entsprechend den unterschiedlichen elektrischen Eigenschaften, SiC-Substrate können in halbisolierende Substrate und leitfähige Substrate unterteilt werden. Das SiC-Substrat ist der Kern der SiC-Industriekette, und seine elektrische Leistung Die elektrische Leistung des Substrats bestimmt die Funktion und Leistung nachgeschalteter Chips. Damit Materialien die funktionalen Anforderungen verschiedener Chips erfüllen können, Es müssen SiC-Substrate mit unterschiedlichen elektrischen Eigenschaften hergestellt werden.

Das SiC-Substrat ist der Eckpfeiler von GaN- und SiC-Anwendungen in Halbleitermaterialien der dritten Generation. Auf SiC-Substrat, chemische Gasphasenabscheidung (CVD) wird hauptsächlich verwendet, um die erforderlichen Dünnschichtmaterialien auf der Substratoberfläche zu erzeugen, das ist, um Epitaxialwafer zu bilden und ferner Vorrichtungen herzustellen.

Unter ihnen, SiC-Epitaxiefilme werden durch Aufwachsen von SiC-Epitaxieschichten auf leitfähigen SiC-Substraten hergestellt, die weiter Erfolgsratengeräte herstellen und in neuen Energiefahrzeugen verwendet werden können, photovoltaische Stromerzeugung, Schienenverkehr, intelligentes Netz, Luft- und Raumfahrt und andere Bereiche; GaN-auf-SiC-Epitaxiewafer werden durch Aufwachsen von GaN-Epitaxieschichten auf halbisolierenden SiC-Substraten hergestellt, die weiter zu Mikrowellen-HF-Geräten verarbeitet und in der 5G-Kommunikation verwendet werden können, Radar und andere Bereiche.

Epitaxiefolie bezieht sich auf eine oder mehrere Epitaxieschichten, die auf einem SiC-Substrat gewachsen sind. Verglichen mit dem Substrat, das epitaxiale Material hat eine gute Gleichmäßigkeit in Dicke und Dotierungskonzentration, ausgezeichnete Inter-Chip-Konsistenz, und niedrige Fehlerquote, was die Konsistenz und Ausbeute der nachgelagerten Produkte effektiv verbessert. Leistungsbauelemente erfordern im Allgemeinen eine hohe Defektdichte, hohe Spannungs- und Stromtoleranz, Daher werden epitaktische Chips für die Chipherstellung verwendet.

Epitaktische Wafer sind von großer Bedeutung für die Verbesserung der Parameterstabilität von Bauelementen. Aus Sicht des Produktionsprozesses, chemische Gasphasenabscheidung (CVD) ist derzeit das übliche Epitaxieverfahren, das ist, Epitaxieschichten werden auf polierten SiC-Wafern unter Verwendung eines Epitaxieofens und eines Vorläufergases aufgewachsen. Die Kerntechnologie der Epitaxie umfasst die genaue Steuerung der Epitaxietemperatur, Gasstrom, Zeit und andere Parameter, um den Defektgrad der Epitaxialschicht zu verringern und die Leistung und Zuverlässigkeit der Vorrichtung zu verbessern. Die Epitaxialparameter, die von verschiedenen Vorrichtungsdesigns benötigt werden, sind ebenfalls unterschiedlich.

Allgemein gesagt, desto dicker ist die Epitaxieschicht, desto höher ist die Spannung, der das Gerät standhalten kann. Für Anwendungen mit 600 V bis 6500 V, Die Dicke der SiC-Epitaxieschicht beträgt im Allgemeinen 1–40 &mgr;m。 Denn SiC-Epitaxie ist schwierig, Es gibt einige auf SiC-Epitaxie spezialisierte Hersteller auf dem Markt, wie Hantiancheng, Dongguan Tianyu, usw. Derzeit, Inländische 6-Zoll-SiC-Epitaxieprodukte wurden kommerzialisiert, und 8-Zoll-Produkte sind in der Entwicklung.

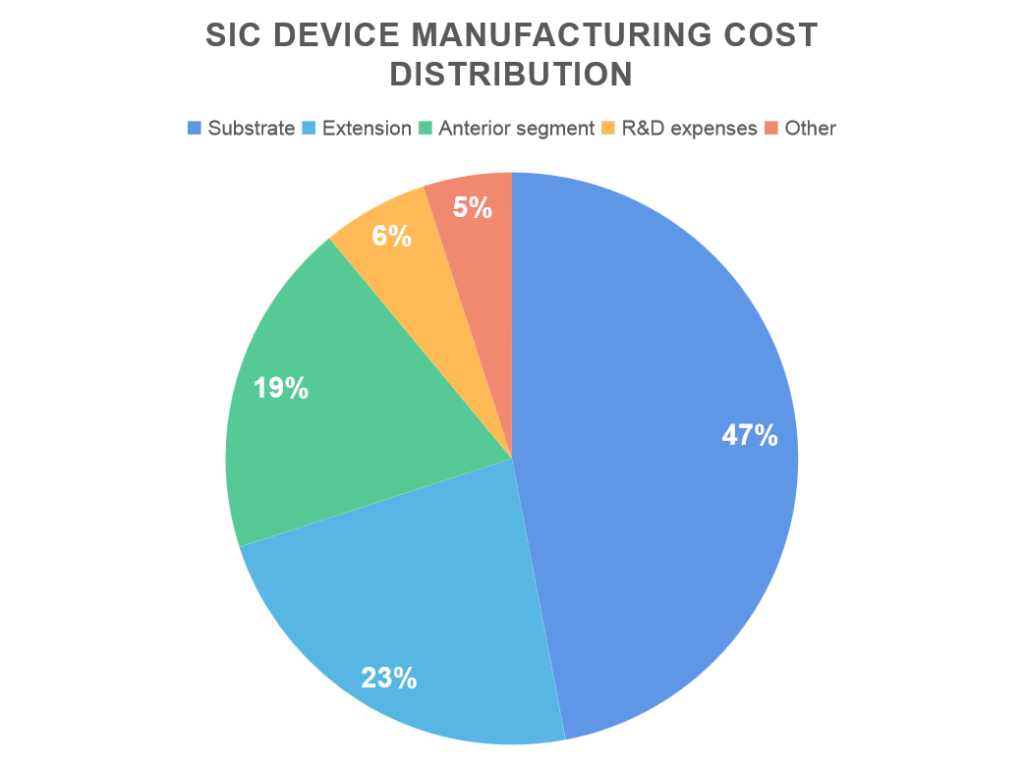

Der Mehrwert der SiC-Industriekette konzentriert sich vorgelagert, und das Substrat und der epitaxiale Film sind wichtige Komponenten von SiC-Vorrichtungen. Die SiC-Industriekette vom Upstream zum Downstream umfasst SiC-Substrate, Epitaxie-Wafer-Herstellung, Geräteherstellung, Pakettests und andere Links. Das Substrat steht an der Spitze der SiC-Industriekette, verantwortlich für 47% der Kosten, gefolgt von Epitaxie-Wafer, verantwortlich für 23%.

Diese beiden Prozesse sind wichtige Komponenten von SiC-Bauelementen. Aufgrund der hohen technologischen Barrieren und der geringen Ausbeute bei der Herstellung von SiC-Substraten, Die globale Produktion hat offensichtliche Engpässe, daher waren seine Herstellungskosten hoch. Zusätzlich, Die Parameterleistung von Epitaxiewafern wird durch die Qualität des SiC-Substrats beeinflusst, was sich auch auf die Leistung nachgeschalteter Geräte auswirkt. Es ist ersichtlich, dass SiC-Substrate und Epitaxiewafer die Kernglieder der SiC-Industriekette sind, und die Wertschöpfung der Industrie konzentriert sich vorgelagert.

Wettbewerbsmuster: Monopol internationaler Unternehmen

Branchenmuster: Der Markt für SiC-Substrate wird von internationalen Unternehmen dominiert. SiC-Substrate sind ein Glied mit hohen technischen Barrieren in der SiC-Industriekette, die viele Verknüpfungen wie Geräteentwicklung und Produktion umfasst, Rohstoffsynthese, Kristallwachstum und Schneiden, Wafer-Verarbeitung und Reinigungserkennung. daher, eine langfristige Prozesstechnologieakkumulation ist erforderlich, und es gibt hohe technische und Talentbarrieren. Derzeit, Der Markt für SiC-Substrate wird von internationalen Herstellern dominiert. In der ersten Hälfte des 2020, Marktanteil von Wolfspeed auf dem globalen Markt für SiC-Substrate (einschließlich halbisolierender und leitfähiger Typen) es liegt an 45%.

Leitfähiges SiC-Substrat: Laut Yole-Daten, Wolfspeed in den Vereinigten Staaten ist das größte, Rechnung für mehr als 60% des Weltmarktanteils, im Wesentlichen den Marktpreis und den Marktstandard der Branche kontrollieren. Andere Unternehmen der Branche sind z: II-VI in den Vereinigten Staaten, Si-Kristall in Deutschland, Dow, ShowaDenko in Japan, usw. Die drei größten Unternehmen machen mehr als aus 90% der Branche. Halbisolierendes SiC-Substrat: Der Weltmarkt Wolfspeed, II-IV, in den Vereinigten Staaten, macht fast aus 70% des Marktanteils insgesamt. Der inländische Anteil von Shandong Tianyue ist führend im Anteil des halbisolierenden SiC-Substrats, verantwortlich für 30% im 2020.

SiC-Erweiterungsausrüstung: Der Markt wird von vier internationalen Unternehmen monopolisiert. Derzeit, Die globale SiC-Epitaxieausrüstung wird von den vier führenden Unternehmen der Branche monopolisiert, Axitron, LPE, TEL und Nuflare. Der Marktanteil der vier größten Unternehmen der Branche liegt nahe bei 100%. Derzeit, Die SiC-Epitaxiegeräte der vier großen Unternehmen der Welt haben ihre eigenen Vorteile. Axitron hat die stärkste Wachstumskapazität für Epitaxiegeräte, daher ist seine Kapazität relativ größer; LPE-Epitaxiegeräte weisen die höchste Wachstumsrate auf; Die Ausrüstung des japanischen TEL ist eine Doppelkammer, was hilft, die Leistung zu erhöhen; Nuflare hat eine höhere Rotationsrate von 1000 Revolutionen pro Minute, so hat das Produkt eine stärkere Einheitlichkeit.

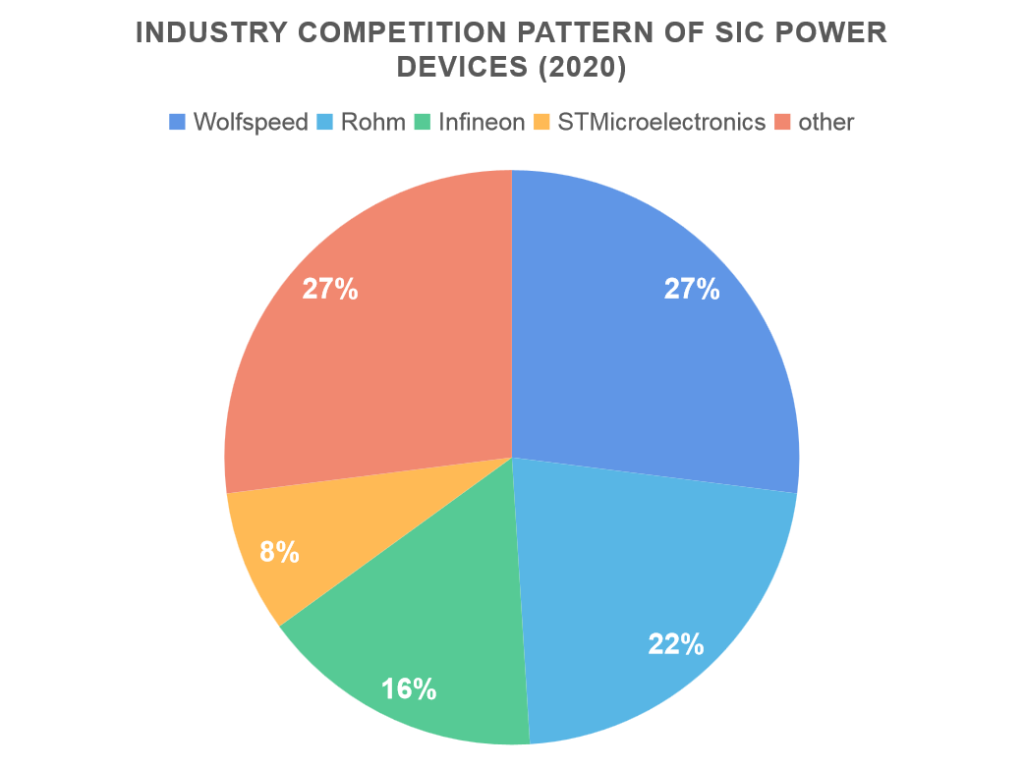

SiC-Leistungsbauelemente: Im nachgeschalteten SiC-Leistungsbauelementfeld, Die wichtigsten Marktanteile der Welt werden von zwei führenden Unternehmen gehalten, Wolfspeed in den Vereinigten Staaten und Rohm in Japan, mit Marktanteilen von 27% und 22% bzw.. Die Marktanteile der Top-4-Unternehmen der Branche summieren sich 73%. Aus der Perspektive der Anwendung von SiC-Leistungsbauelementen, da SiC-Leistungsbauelemente die Leistung von Fahrzeugen mit neuer Energie erheblich verbessern können, wie die Verbesserung der Ausdauer und Laderate, und Realisierung des Leichtbaus von Fahrzeugen, SiC-Leistungsbauelemente haben den höchsten Anteil an Anwendungen im Bereich der New Energy Vehicles, gefolgt von Stromversorgungsgeräten, Photovoltaik-Stromerzeugung und nationale Verteidigungs- und Militärindustrie, verantwortlich für 21%, 17% und 11% bzw..