Analyse der Halbleiter-Silicium-Wafer-Industrie

In den vergangenen Jahren, Der Halbleitermarkt hat sich aufgrund der allmählich starken Nachfrage nach Teilen, die durch den Bau der Telekommunikationsinfrastruktur hervorgerufen wurde, gut entwickelt, die kontinuierliche Zunahme der Penetrationsrate von Fernunterricht und 5G-Mobiltelefonen, und das Aufkommen aufstrebender Industrien wie der Kommunikations- und der Automobil-Halbleiterindustrie.

Die beiden Grundpfeiler der Halbleiterindustrie sind Materialien und Ausrüstung. Als eine Industrie von zig Milliarden Dollar, Der Markt für Halbleiterrohstoffe ist nicht sehr groß, aber es gibt viele Arten von internen Materialien, Die Marktgröße eines einzelnen Produkts ist gering, Die technischen Anforderungen sind hoch, und die Unterschiede zwischen den Teilbranchen sind groß.

Die vorgelagerte Materialversorgung in der Struktur der Halbleiterindustrie umfasst hauptsächlich Siliziumwafer, elektronische Gase, Fotomasken, Photoresist-unterstützende Chemikalien, Poliermaterialien, Fotolacke, Nasschemikalien und Sputtertargets.

Halbleiter-Siliziumwafer entfallen 36.6% des Umsatzes auf dem Markt für Halbleitermaterialien, machen den höchsten Anteil aus, und es ist das wichtigste Glied bei der Materialbeschaffung für Fabs.

Halbleiterwafer: Unterstützung der Entwicklung der Halbleiterindustrie

Unter einem Halbleiter-Siliziumwafer versteht man eine dünne Scheibe, die aus einem Silizium-Einkristallbarren geschnitten wird, auch als Siliziumwafer bekannt. Als zentrales Grundprodukt der Halbleiterindustrie, Es bietet grundlegende Unterstützung für die Entwicklung der Branche.

Siliziumwafer sind runde Wafer, im Allgemeinen nach Durchmesser differenziert, im Bereich von 50,8 mm bis 450 mm, üblicherweise als 6-Zoll-Wafer bezeichnet, 8-Zoll-Waffeln (200mm), 12-Zoll-Waffeln (300mm), 18-Zoll-Waffeln (450mm) .

Die Produktionseffizienz und die Kosten von Halbleitern stehen in direktem Zusammenhang mit der Wafergröße. Je größer die Wafergröße, desto höher ist die Anzahl der herstellbaren Wafer, desto höher ist die Produktionseffizienz bei der Herstellung von Halbleitern, desto geringer ist der Stückverbrauch an Rohstoffen, und desto niedriger sind die Herstellungskosten.

Angetrieben durch Moores Gesetz, Der Mainstream waren in den 1980er Jahren 4-Zoll-Siliziumwafer, 6-Zoll-Siliziumwafer in den 1990er Jahren, und 8-Zoll-Siliziumwafer in den 2000er Jahren. Derzeit, Die gängigsten Produkte auf dem globalen Halbleiterwafermarkt sind 12-Zoll- und 8-Zoll-Siliziumwafer.

In 2020, Die Marktanteile von 12-Zoll-Siliziumwafern und 8-Zoll-Siliziumwafern betragen 69.15% und 23.94%, bzw., und der Gesamtanteil der beiden Größen von Siliziumwafern hat überschritten 90% für zwei aufeinanderfolgende Jahre. Gleichwertig 8.476 Milliarden Quadratzoll (6.24 Millionen Stück/Monat), 2.934 Milliarden Quadratzoll (4.86 Millionen Stück/Monat) (ohne SOI-Siliziumwafer).

Es wird geschätzt, dass von 2022, Der weltweite Versandbereich von 12-Zoll-Halbleiter-Siliziumwafern wird größer sein 9 Milliarden Quadratmeter, und der Marktanteil wird nahe bei liegen 70%. 12-Zoll-Siliziumwafer werden hauptsächlich zur Herstellung von Logik verwendet, Speicher Chips, usw., und 3DNAND ist zum größten Faktor für das Wachstum der Downstream-Nachfrage geworden.

SUMCOs Leitlinien zu Volumen und Preis von Siliziumwafern, hinsichtlich der Lautstärke, Die Nachfrage nach 12-Zoll-Logik-Siliziumwafern ist stark, und das Angebot ist immer noch knapp, Die Nachfrage nach DRAM-Siliziumwafern erholt sich und die Lagerbestände an speicherbezogenen Siliziumwafern liegen nahezu auf einem angemessenen Niveau, und NAND zeigt nach DRAM einen Erholungstrend.

12-Versandtrends für Zoll-Siliziumwafer:

Quelle: SUMME

Der 8-Zoll-Siliziumwafer verfügt über ein ausgereiftes Spezialverfahren und wird hauptsächlich für die Herstellung von Low-End-Halbleiterprodukten wie analogen ICs verwendet, Stromversorgung diskreter Geräte, Logik-ICs, MCUs, Display-Treiber-ICs, und CIS-Bildsensoren. Die Anwendungsbereiche der Endgeräte sind vor allem der Mobilfunk, Automobilelektronik, Internet der Dinge, Industrieelektronik, usw., und die Nachfrage wird auch in Zukunft stetig wachsen.

Profitieren Sie von der starken Nachfrage in Anwendungsfeldern wie der Automobilelektronik, Industrieelektronik und das Internet der Dinge, Die entsprechenden Leistungsgeräte und Sensoren sind stark nachgefragt, Die 8-Zoll-Wafer-Fabrik befindet sich seit Ende des Jahres in vollem Produktionszustand 2017.

SUMCO wies darauf hin, dass sich die Automobilbranche erholt, Verbraucher- und Angebotsnachfrage, Die starke Nachfrage nach 8-Zoll-Siliziumwafern dürfte noch lange anhalten.

6-Zoll-Siliziumwafer konzentrieren sich hauptsächlich auf den Bereich relativ preisgünstiger Leistungsgeräte wie Thyristoren, Gleichrichterbrücken, und Kathodenröhren. Aufgrund von Faktoren wie einem langen Produktzertifizierungszyklus und einer langsamen Produktiteration, Viele Automobil-Halbleiterprodukte befinden sich noch immer in der 6-Zoll-Produktionslinie, wird aber in Zukunft schrittweise auf 8-Zoll-Produkte aufgerüstet.

Es gibt großen Spielraum für die Importsubstitution von Halbleiter-Siliziumwafern

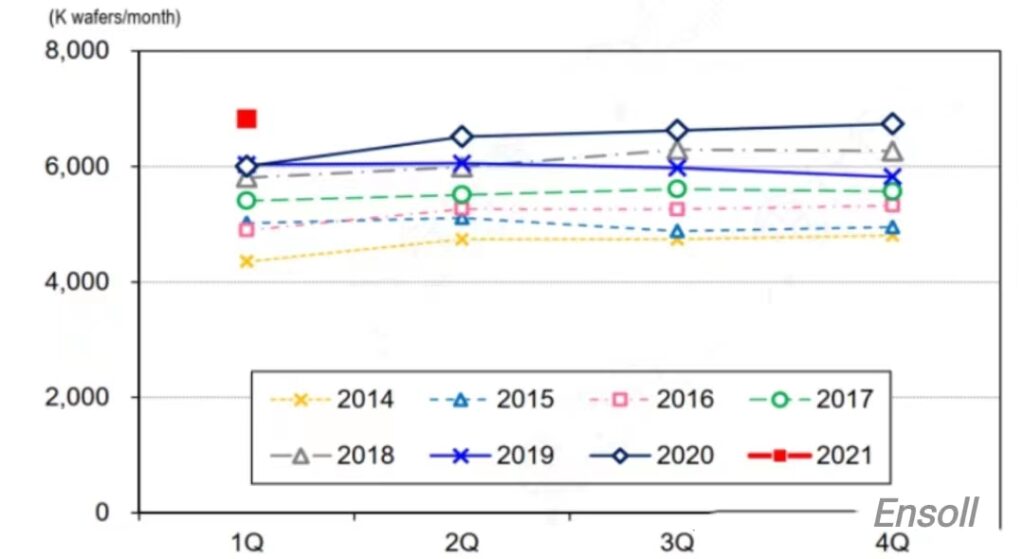

Das geht aus der Statistik der International Semiconductor Industry Association hervor (HALB), aus 2018 zu 2020, Der globale Versandbereich für Halbleiterwafer betrug 12,541 Millionen Quadratzoll, 11,677 Millionen Quadratzoll und 12,258 Millionen Quadratzoll, bzw.. Der weltweite Versandbereich für Halbleiterwafer liegt stabil auf hohem Niveau.

Im ersten Quartal 2021, Der weltweite Versandbereich für Siliziumwafer betrug 3,337 Millionen Quadratzoll, Eine Zunahme von 4% gegenüber dem Vormonat und gegenüber dem Vorjahr ein Anstieg von 14%. Der hohe Wohlstand der Branche zur Verifizierung des Wafer-Versandbereichs hielt an.

Die Schwankungen des Halbleiterwafermarktes sind grundsätzlich mit der gesamten Halbleiterindustrie synchronisiert, mit zyklischer Aufwärtsentwicklungstendenz.

Die weltweite Siliziumwaferindustrie wird hauptsächlich von der japanischen Shin-Etsu Chemical monopolisiert, Japans SUMCO, Deutschlands Siltronic, Taiwans universeller Wafer, und Südkoreas SKSiltron, mit einem Marktanteil von 28%, 24%, 14%, 16%, und 10%.