12-인치 반도체 웨이퍼 공급 부족

반도체 실리콘 웨이퍼 개발의 역사: 그것은 미국에서 시작되었다, 그리고 일본은 나중에

미국에서 시작된 반도체 실리콘 웨이퍼, MEMC는 기술 개발을 주도하고 여러 세계 최초의. 미국에서 시작된 반도체 산업, 반도체 실리콘 웨이퍼의 경우에도 마찬가지입니다..

~ 안에 1956, 몬산토 화학 회사 몬산토 전자 재료 설립 (MEMC 전자재료, MEMC), 트랜지스터 및 정류기용 실리콘 웨이퍼 생산을 담당. 다음 수십 년 동안, MEMC는 산업 기술 및 산업 표준의 발전에 큰 공헌을 했습니다..

획기적인 기술에는 화학 기계적 연마가 포함됩니다. (CMP), 에피택셜 층의 성장, 무전위 결정, 산소 조절, 등.; 세계 최초 4인치, 8인치 실리콘 웨이퍼 양산업체.

업계 리더로서, MEMC 획득 80% 1960년대 시장 점유율. 하나, 이후 지속적인 손실로 인해, 몬산토, 독일 화학회사에 MEMC 매각 1989, 대만 Global Wafer에 인수, 중국 2016.

로컬 반도체의 부상으로, 일본 실리콘 웨이퍼 제조사들이 뒤에서 왔다, 한국과 대만 기업도 세계에서 자리를 잡았습니다.. 1950년대 후반, 일본 기업들은 기술 도입을 통해 실리콘 웨이퍼 산업을 전개하기 시작했다.

초대형 집적회로 연구 프로그램 주도 (VLSI, 1976-1980), 일본 반도체 산업이 빠르게 발전하다. 그들 중, 1980년대 메모리는 미국을 넘어섰다., 그리고 실리콘 웨이퍼 제조사도 이 기간 동안 개발의 황금기를 달성했습니다..

모든 제약 공정의 주요 과제는 물질을 한 단계에서 다음 단계로 옮기는 것입니다., 합병 및 인수를 통해 두 개의 국제 반도체 실리콘 웨이퍼 거물, 신에츠화학과 SUMCO, 형성되었다. ~ 안에 2001, 신에츠화학, 세계 12인치 반도체 실리콘 웨이퍼 양산 선도.

1990년대 미국을 추월한 후, 일본 반도체 웨이퍼 산업은 여전히 세계를 지배. 1990년대, 반도체 산업이 일본에서 한국, 대만으로 이동, 중국, 한국과 중국 대만의 실리콘 웨이퍼 회사는 성장하고 글로벌 입지를 확보할 수 있었습니다..

경쟁 구도: 중국 본토의 강력한 공급 수요, 시장 집중도가 낮아질 것으로 예상

반도체 웨이퍼 산업의 발전은 인수 합병을 동반합니다, 경쟁 구도가 파편화에서 집중화로 바뀌었습니다.. 반도체 웨이퍼 산업의 발전은 초기에 미국 MEMC가 주도했다., 그리고 많은 기업들이 대회에 참가했습니다..

~ 안에 1998, 시장 패턴은 극도로 파편화되었습니다., 그리고 그 이상이 있었다 25 세계의 주요 시장 참여자. 하나, 실리콘 웨이퍼의 크기가 점점 커지면서, 필요한 투자가 크게 증가합니다, 규모 효과는 기업 수익성의 핵심.

많은 실리콘 웨이퍼 제조사의 지속적인 손실의 경우, 합병 및 인수가 계속 발생. 지속적인 통합 및 인수를 통해, 글로벌 반도체 웨이퍼 산업은 파편화에서 집중화로 전환. ~ 안에 2019, 세계 5대 실리콘 웨이퍼 제조업체의 시장 점유율은 90%.

긴장된 국제관계 속에서, 반도체 공급망의 보안은 여러 국가의 정부와 기업의 초점이 되었습니다.. 반도체 실리콘 웨이퍼는 핵심 원료입니다..

중국 본토의 반도체 웨이퍼 제조업체가 대표하는 공급의 영향 아래, 반도체 웨이퍼 산업의 경쟁 구도 변화가 예상된다, 글로벌 시장 집중도가 낮아질 것으로 예상.

SEMI 데이터에 따르면, 세계 3대 반도체 실리콘 웨이퍼 제조사의 시장 점유율 합산 2020 에서 떨어질 것이다 68.2% ~에 2019 에게 63.8%; 상위 5개 제조업체의 시장 점유율 합산 92.6% 에게 86.6%.

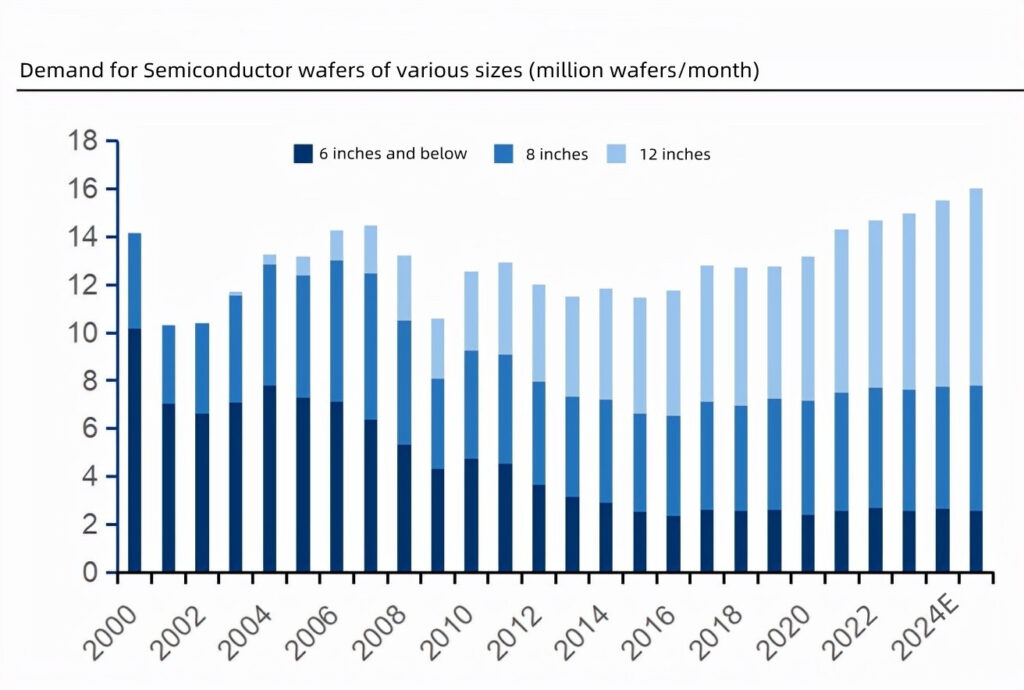

8인치, 12인치 실리콘 웨이퍼 수요 증가, 소형 실리콘 웨이퍼에 대한 수요가 안정적

반도체 함량 증가로 실리콘 웨이퍼 출하 면적 증가, 의 글로벌 실리콘 웨이퍼 출하 지역 2021 최고 기록을 경신할 것이다. 역사적으로, 반도체 산업의 연평균 성장률은 전체 전자 시스템 시장보다 높음.

주요 원동력은 전자 시스템에 사용되는 반도체의 함량 증가입니다.. 예를 들어, 글로벌 휴대폰의 성장으로, 자동차 및 PC 출하량 성숙 및 둔화, 전자 시스템 시장은 CAGR로 성장할 것입니다. 3.5% ~에서 2011 에게 2021, 반도체 산업은 CAGR로 성장할 것입니다. 2011-2021.

비율은 6.5%. IC Insights에 따르면, 전자 시스템의 반도체 함량이 33.2% ~에 2021, 최고 기록, 최종 값은 다음을 초과할 것으로 예상됩니다. 40%. 반도체 콘텐츠 주도, 실리콘 웨이퍼 출하량 증가 추세.

SEMI 데이터에 따르면, 세계 실리콘 웨이퍼 출하 지역 2021 도달 할 것이다 14.165 10억 평방 인치, 최고 기록.

반도체 실리콘 웨이퍼에 대한 새로운 수요가 집중되고 있습니다. 8 인치와 12 신장, 의 실리콘 웨이퍼에 대한 수요 6 인치 이하는 안정적입니다..

옴디아 데이터에 따르면, 반도체 웨이퍼 수요 6 인치 이하는 하락 추세를 보였다. 2000 그리고 2015, 이후 기본적으로 안정적으로 유지되었습니다. 2015; 12인치 실리콘 웨이퍼 상업생산 이후 2001, 수요 계속 상승; 8-인치 실리콘 웨이퍼 수요 변동이 상대적으로 적음.

Omdia는 다음을 기대합니다. 2021 에게 2025, 8인치 및 12인치 반도체 웨이퍼 수요 증가, 6인치 이하 웨이퍼에 대한 수요는 안정적으로 유지될 것입니다..

출하량으로 따지면, ~에 2021, 12 인치가 설명할 것입니다 47.7%, 8 인치가 설명할 것입니다 34.3%, 작은 크기는 18.0%. 와 비교 22.6%, 작은 크기가 설명합니다. 6.5%.

비용 고려 사항에 따라, 개별 장치는 계속해서 작은 크기를 사용합니다., 집적 회로는 큰 크기로 마이그레이션됩니다..

개별 장치의 저렴한 가격으로 인해, 제조업체는 대규모 생산 라인에 투자할 동기가 없습니다..

현재, 실리콘 웨이퍼 6 인치 이하는 여전히 주요 제품입니다.. 집적 회로에 대형 실리콘 웨이퍼를 사용함으로써 얻을 수 있는 경제적 이점은 분명합니다..

예를 들어, 12인치 실리콘 웨이퍼의 면적은 2.25 8인치 웨이퍼의 몇 배, 사용 가능한 비율은 약 2.5 8인치 웨이퍼의 몇 배. 그러면 칩 비용이 절감됩니다..

실리콘 웨이퍼 크기의 증가로 인한 비용 절감이 대규모 웨이퍼 제조 라인에 대한 투자 비용을 상쇄할 수 있다면, 제조업체는 대규모 웨이퍼로 마이그레이션하려는 동기를 갖게 됩니다..

현재 상업적으로 이용 가능한 가장 큰 반도체 실리콘 웨이퍼의 크기는 12 신장, 그리고 18인치 (450mm) 실리콘 웨이퍼는 아직 공정과 기술의 어려움으로 양산 가능성을 보지 못하고 있다..

12-인치 반도체 실리콘 웨이퍼는 수요가 많습니다, 공급과 수요 상황은 다음까지 계속될 것으로 예상됩니다. 2026

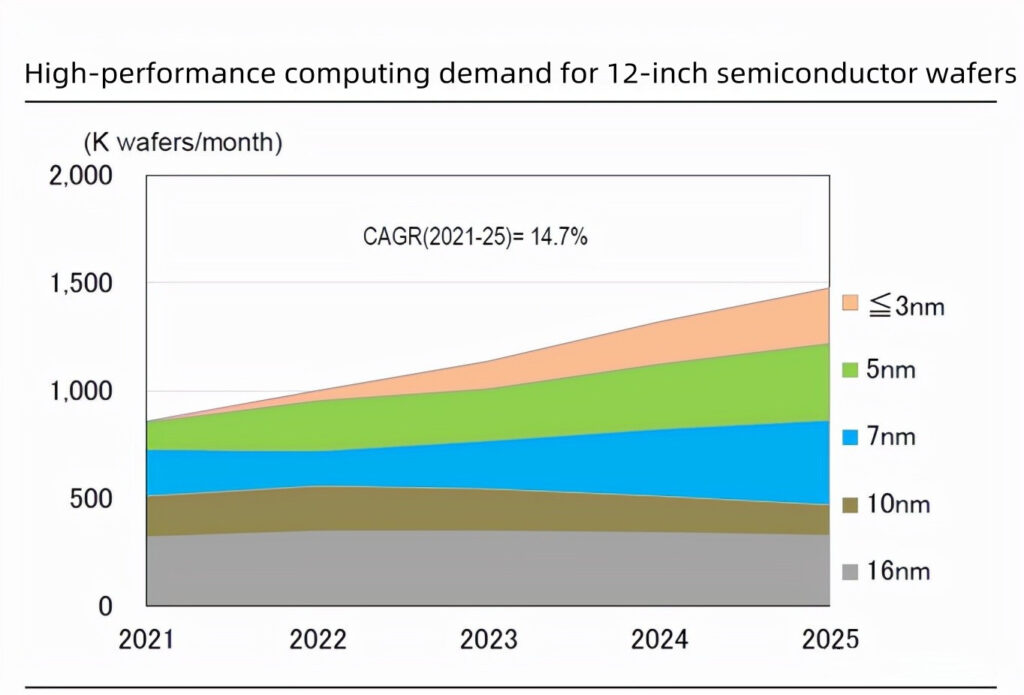

재택근무와 같은 새로운 수요, 자동차 반도체, 메타버스는 12인치 반도체 웨이퍼 수요를 주도하고 있습니다.. SUMCO의 2월 전망에 따르면 2022, 12인치 반도체 실리콘 웨이퍼에 대한 수요는 재택근무와 같은 새로운 수요로 인해 증가할 것입니다., 온라인 회의, 자율주행, 그리고 메타버스, 그 중 글로벌 데이터 볼륨은 연간 13ZB에서 160ZB로 증가할 것입니다. , 데이터 컴퓨팅 및 스토리지에 대한 수요가 강함.

SUMCO는 CAGR이 14.7% 그리고 10% 12인치 반도체 웨이퍼용 고성능 컴퓨팅 및 DRAM 수요용, 각기, ~에 2021-2025.

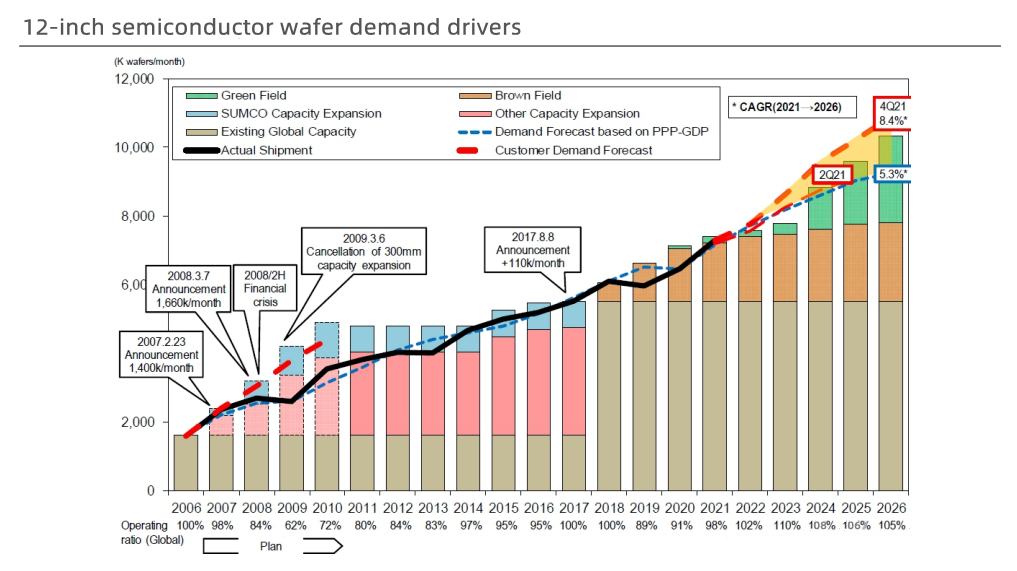

다운스트림 팹은 확장에 적극적으로 투자하고 있습니다., 12인치 반도체 웨이퍼 수요 증가. 다운스트림 터미널의 요구 사항을 충족하기 위해, 팹은 생산 능력을 확장하기 위해 자본 지출을 늘리고 있습니다..

에 대한 총 투자액이 추정된다. 2022 에 대한 것입니다 150 억 달러. 그들 중, 타사 파운드리는 특히 고급 프로세스에서 활발합니다., 의 CAGR 8.1% ~에서 2020 에게 2025. IDM CAGR 4.6%.

높은 자본 지출 아래, 12인치 폴리싱 웨이퍼에 대한 글로벌 수요는 2018년부터 증가할 것으로 예상 3.751 백만 웨이퍼/월 2020 에게 5.554 백만 웨이퍼/월 2025, 에피택시 웨이퍼는 2.292 백만 웨이퍼/월 2.682 백만 웨이퍼/월; 웨이퍼 파운드리에서 요구하는 12인치 실리콘 웨이퍼의 양은 1.593 백만 조각/월 2020 에게 2.748 백만 조각/월 2025.

수요 증가에 비해 생산 확대가 뒤쳐져, 12인치 반도체 실리콘 웨이퍼 공급 부족.

SUMCO의 2월 최근 전망에 따르면, 12인치 웨이퍼 수요의 CAGR 2021-2026 ~이다 8.4%.

12인치 반도체 실리콘 웨이퍼를 위한 새로운 공장의 대규모 생산이 다음까지 기다려야 하기 때문에 2024, 그리고 생산 확장의 진행은 수요 증가보다 뒤떨어져 있습니다., 12인치 실리콘 웨이퍼 공급 격차 2022 그리고 2023 의 것보다 클 것입니다. 2021.

부터가 예상된다. 2022 에게 2026, 글로벌 12인치 실리콘 웨이퍼 제조사의 가동률은 100% 이상 유지 100%.

게다가, 실리콘 웨이퍼 부족 8 인치 이하도 계속됩니다. 2022. 이를 바탕으로, 입력 후 2022, 주요 반도체 실리콘 웨이퍼 제조사들은 올해 가격 인상을 근거로 다시 가격을 인상할 것이다. 2021.

SUMCO, 장기 수요 충족 위해 대량 생산 증설, 또한 글로벌 웨이퍼 인수 실패 후 생산 확장을 발표했습니다..

SUMCO는 에서 고객과 5 년 장기 계약을 체결 2022 에게 2026. 고객의 요구에 부응하기 위해, SUMCO 투자 계획 228.7 10억 엔 (~에 대한 12.5 억 위안) Imari 및 Omura의 새로운 공장에서 생산을 확대하기 위해, 이후 처음이다. 2008. 새로운 공장 건설에 투자.

2개의 새로운 공장이 내년에 건설을 시작할 것입니다. 2022, 하반기 생산 개시 2023, 말까지 전체 생산에 도달 2025 그리고 2023, 각기. 이러한 새로운 생산 능력은 장기 계약에 포함됩니다.. Global Wafer의 Siltron Electronics 인수 실패 이후, 지난 2월 생산 증설 계획도 발표했다. 2022.

1000억 대만달러를 투자할 예정이다. (~에 대한 22.8 억 위안) ~에서 2022 에게 2024 기존 공장을 확장하고 새로운 공장을 건설하기 위해. 새로운 생산 라인은 하반기에 생산을 시작할 것으로 예상됩니다. 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Contact us 더 알기 위해 !

그리고 여기 있습니다 더 흥미로운 응용 프로그램 .