Introduction à chaque maillon de la chaîne de l'industrie SiC et à son modèle de concurrence (2)

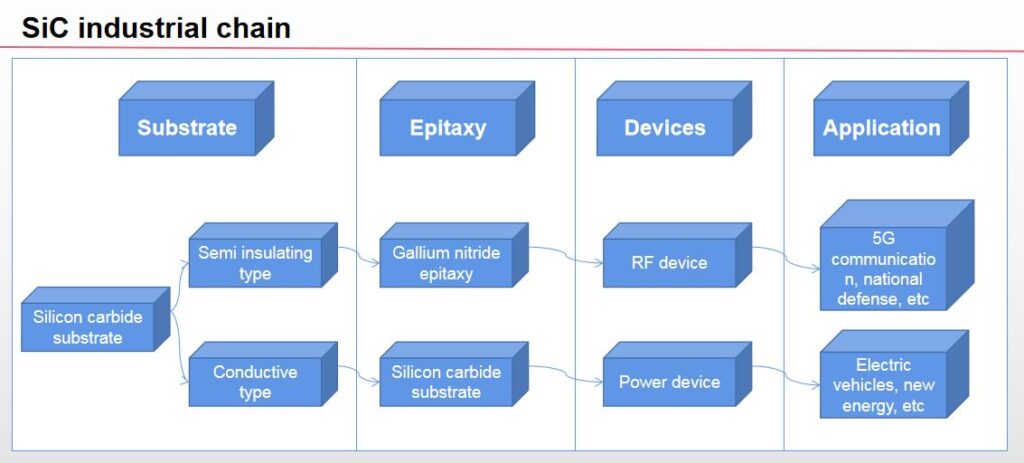

Introduction à la chaîne industrielle SiC: substrat amont, plaquette épitaxiale médiane, appareils et applications en aval. La chaîne industrielle basée sur les matériaux SiC comprend principalement la préparation de matériaux de substrat SiC, croissance des couches épitaxiales, fabrication d'appareils et marchés d'applications en aval.

L'amont de l'industrie du SiC fabrique des matériaux de substrat à partir de matières premières puis de matériaux épitaxiés; Le milieu de gamme comprend les dispositifs SiC, Semi-conducteurs de puissance SiC, et modules de puissance SiC; Les applications en aval incluent la communication 5G, véhicules à énergies nouvelles, photovoltaïque, parce que sa durée de vie était trop courte alors que le coût était assez élevé, transport ferroviaire, industrie sidérurgique, industrie des matériaux de construction, etc..

Selon les différentes propriétés électriques, Le substrat SiC peut être divisé en substrat semi-isolant et substrat conducteur. Le substrat SiC est au cœur de la chaîne industrielle SiC, et ses performances électriques Les performances électriques du substrat déterminent la fonction et les performances des puces en aval. Afin de permettre aux matériaux de répondre aux exigences fonctionnelles des différentes puces, Des substrats SiC avec des propriétés électriques différentes doivent être préparés.

Le substrat SiC est la pierre angulaire des applications GaN et SiC dans les matériaux semi-conducteurs de troisième génération. Sur substrat SiC, dépôt chimique en phase vapeur (MCV) est principalement utilisé pour générer les matériaux de film mince requis sur la surface du substrat, C'est, pour former des tranches épitaxiales et en outre pour fabriquer des dispositifs.

Parmi eux, Les films épitaxiaux SiC sont fabriqués en faisant croître des couches épitaxiales SiC sur des substrats SiC conducteurs, qui peuvent en outre fabriquer des dispositifs de taux de réussite et être utilisés dans des véhicules à énergie nouvelle, production d'énergie photovoltaïque, transport ferroviaire, grille intelligente, aérospatiale et autres domaines; Les tranches épitaxiales de GaN sur SiC sont préparées en faisant croître des couches épitaxiales de GaN sur des substrats de SiC semi-isolants, qui peuvent ensuite être transformés en appareils RF à micro-ondes et utilisés dans les communications 5G, radar et autres champs.

La feuille épitaxiale fait référence à une ou plusieurs couches épitaxiales développées sur un substrat SiC. Par rapport au substrat, le matériau épitaxié présente une bonne uniformité d'épaisseur et de concentration de dopage, excellente cohérence entre les puces, et faible taux de défaut, qui améliore efficacement la consistance et le rendement des produits en aval. Les dispositifs de puissance nécessitent généralement une densité de défauts élevée, haute tolérance de tension et de courant, les puces épitaxiales sont donc utilisées pour la fabrication de puces.

Les tranches épitaxiales sont d'une grande importance pour améliorer la stabilité des paramètres des dispositifs. Du point de vue du processus de production, dépôt chimique en phase vapeur (MCV) est actuellement le processus épitaxial commun, C'est, les couches épitaxiales sont développées sur des tranches polies de SiC en utilisant un four épitaxial et un gaz précurseur. La technologie de base en épitaxie comprend le contrôle précis de la température épitaxiale, flux du gaz, temps et autres paramètres, de manière à réduire le degré de défaut de la couche épitaxiale et à améliorer les performances et la fiabilité du dispositif. Les paramètres épitaxiaux requis par différentes conceptions de dispositifs sont également différents.

En général, plus la couche épitaxiale est épaisse, plus la tension que l'appareil peut supporter est élevée. Pour applications 600V~6500V, l'épaisseur de la couche épitaxiale de SiC est généralement de 1 à 40 μm。 Parce que l'épitaxie SiC est difficile, il existe sur le marché des fabricants spécialisés dans l'épitaxie SiC, comme Hantiancheng, Dongguan Tianyu, etc.. Maintenant, des produits épitaxiaux SiC domestiques de 6 pouces ont été commercialisés, et des produits de 8 pouces sont en cours de développement.

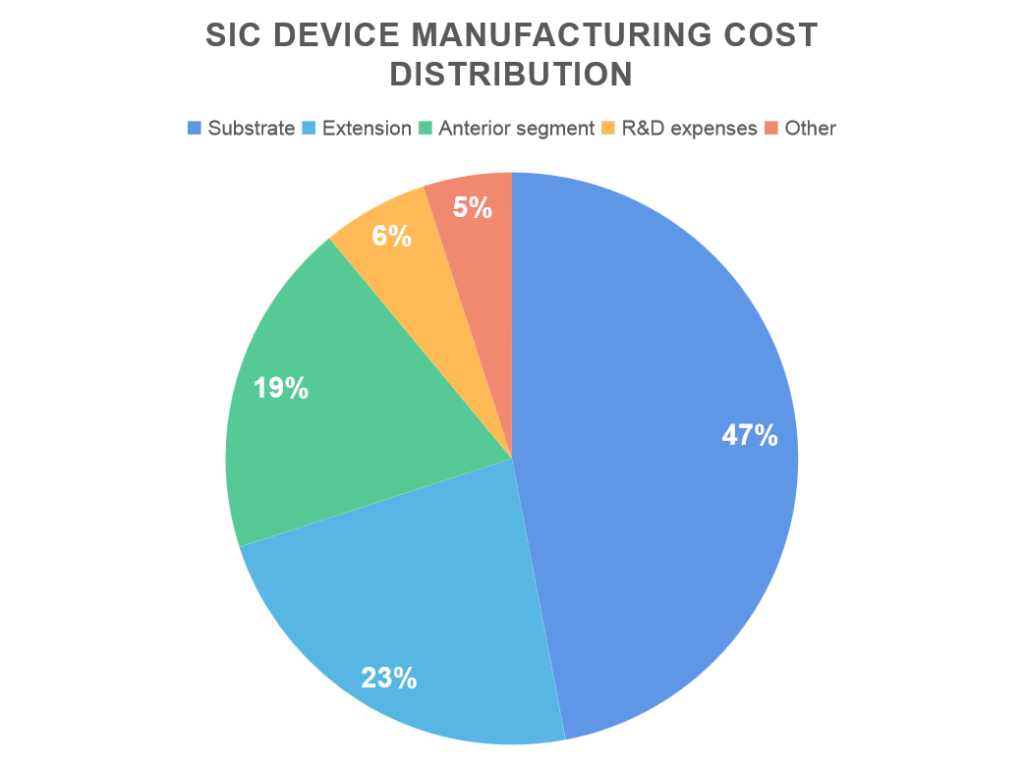

La valeur ajoutée de la filière SiC se concentre en amont, et le substrat et le film épitaxial sont des composants importants des dispositifs SiC. La chaîne de l'industrie SiC de l'amont à l'aval comprend le substrat SiC, production de plaquettes épitaxiales, fabrication d'appareils, test de paquet et autres liens. Le substrat est au sommet de la chaîne industrielle du SiC, comptabilité pour 47% du coût, suivi d'une plaquette épitaxiale, comptabilité pour 23%.

Ces deux processus sont des composants importants des dispositifs SiC. En raison des barrières technologiques élevées et du faible rendement de production du substrat SiC, la production mondiale a des goulots d'étranglement évidents, donc son coût de fabrication a été élevé. En outre, les performances des paramètres des tranches épitaxiales seront affectées par la qualité du substrat SiC, qui affectera également les performances des appareils en aval. On peut voir que les substrats SiC et les tranches épitaxiales sont les maillons essentiels de la chaîne industrielle SiC, et la valeur ajoutée de l'industrie se concentre en amont.

Modèle de compétition: monopole des entreprises internationales

Modèle de l'industrie: Le marché des substrats SiC est dominé par les entreprises internationales. Le substrat SiC est un maillon à barrières techniques élevées dans la chaîne industrielle SiC, qui implique de nombreux maillons tels que le développement et la production d'équipements, synthèse des matières premières, croissance et taille des cristaux, détection de traitement et de nettoyage de plaquettes. Donc, une accumulation de technologie de processus à long terme est nécessaire, et il y a des barrières techniques et de talent élevées. Maintenant, le marché des substrats SiC est dominé par les fabricants internationaux. Dans la première moitié de 2020, Part de marché de Wolfspeed sur le marché mondial des substrats SiC (y compris les types semi-isolants et conducteurs) est jusqu'à 45%.

Substrat SiC conducteur: Selon les données de Yole, Wolfspeed aux États-Unis est le plus grand, représentant plus de 60% de la part de marché mondiale, contrôler essentiellement le prix du marché et la norme du marché de l'industrie. D'autres entreprises du secteur comprennent: II-VI aux États-Unis, Si Crystal en Allemagne, Dow, ShowaDenko au Japon, etc.. Les trois premières entreprises représentent plus de 90% de l'industrie. Substrat SiC semi-isolant: Le marché mondial Wolfspeed, II-IV, aux Etats-Unis, compte pour près 70% de la part de marché au total. La part nationale de Shandong Tianyue est en tête de la part de substrat SiC semi-isolant, comptabilité pour 30% dans 2020.

Équipement d'extension SiC: le marché est monopolisé par quatre entreprises internationales. Maintenant, l'équipement mondial d'épitaxie SiC est monopolisé par les quatre principales entreprises de l'industrie, Axitron, EPL, TEL et Nuflare. La part de marché des quatre premières entreprises du secteur est proche de 100%. Maintenant, l'équipement épitaxial SiC des quatre grandes entreprises du monde a ses propres avantages. Axitron a la plus forte capacité de croissance d'équipement épitaxial, donc sa capacité est relativement plus grande; L'équipement épitaxial LPE a le taux de croissance le plus élevé; L'équipement du TEL japonais est à double chambre, ce qui contribue à augmenter le rendement; Nuflare a un taux de rotation plus élevé de 1000 révolutions par minute, donc le produit a une uniformité plus forte.

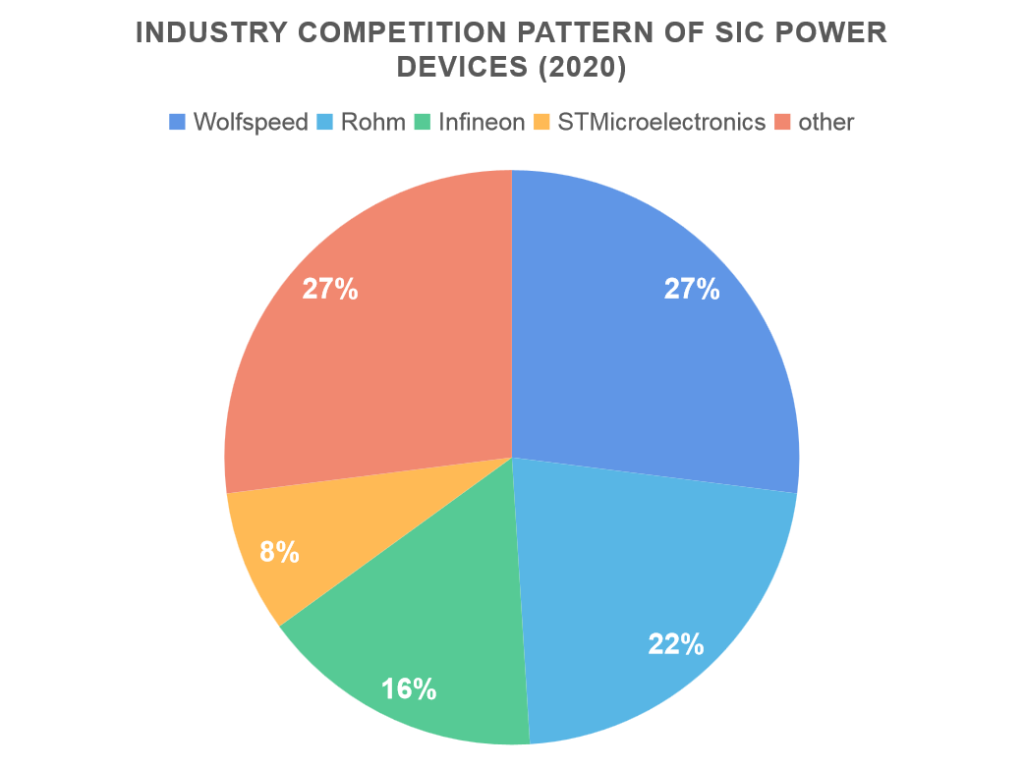

Dispositifs de puissance SiC: Dans le domaine des dispositifs de puissance SiC en aval, les principales parts de marché mondiales sont détenues par deux entreprises leaders, Wolfspeed aux États-Unis et Rohm au Japon, avec des parts de marché de 27% et 22% respectivement. La part de marché des quatre premières entreprises du secteur totalise 73%. Du point de vue de l'application des dispositifs de puissance SiC, puisque les dispositifs de puissance SiC peuvent améliorer considérablement les performances des véhicules à énergies nouvelles, tels que l'amélioration de l'endurance et du taux de charge, et se rendre compte de la légèreté des véhicules, Les dispositifs de puissance SiC ont la plus forte proportion d'applications dans le domaine des véhicules à énergies nouvelles, suivi de l'équipement d'alimentation, production d'énergie photovoltaïque et défense nationale et industrie militaire, comptabilité pour 21%, 17% et 11% respectivement.