SiC tööstuse ahela iga lüli ja selle konkurentsimudeli tutvustus (2)

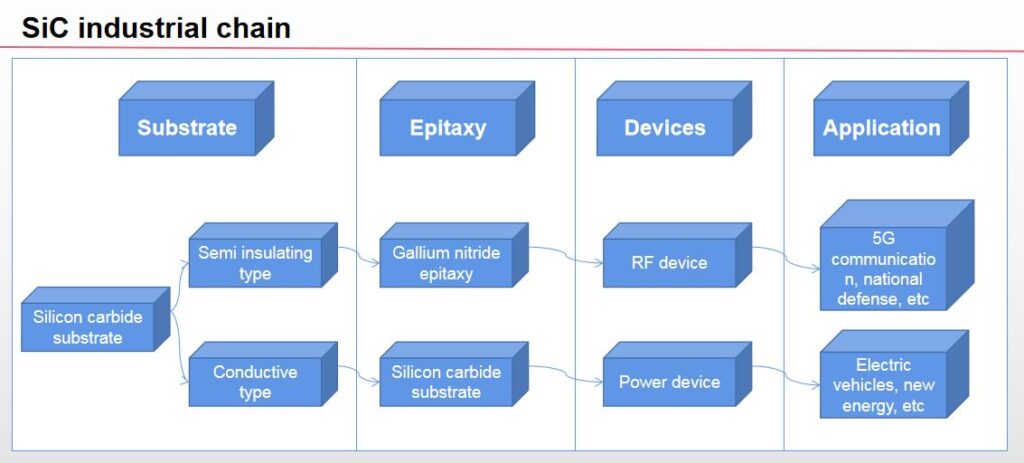

SiC tööstuse ahela tutvustus: ülesvoolu substraat, keskvoolu epitaksiaalne vahvel, allavoolu seadmed ja rakendused. SiC materjalidel põhinev tööstusahel hõlmab peamiselt SiC substraatmaterjalide valmistamist, epitaksiaalsete kihtide kasv, seadmete tootmine ja järgnevad rakenduste turud.

SiC tööstuse ülesvoolu toodab toorainest substraatmaterjale ja seejärel epitaksiaalseid materjale; Keskvoog sisaldab SiC seadmeid, SiC võimsuse pooljuhid, ja SiC toitemoodulid; Järgmised rakendused hõlmavad 5G-sidet, uued energiasõidukid, fotogalvaanilise, pooljuht, raudteetransiit, terasetööstus, ehitusmaterjalide tööstus, jne.

Vastavalt erinevatele elektrilistele omadustele, SiC substraadi saab jagada poolisolatsiooniks ja juhtivaks substraadiks. SiC substraat on ränikarbiidi tööstusahela tuum, ja selle elektriline jõudlus Substraadi elektriline jõudlus määrab allavoolu kiipide funktsiooni ja jõudluse. Et materjalid vastaksid erinevate laastude funktsionaalsetele nõuetele, Erinevate elektriliste omadustega SiC substraadid tuleb ette valmistada.

SiC substraat on GaN ja SiC rakenduste nurgakivi kolmanda põlvkonna pooljuhtmaterjalides. SiC substraadil, keemiline aurustamine-sadestamine (CVD) kasutatakse peamiselt vajalike õhukese kilematerjalide tekitamiseks aluspinna pinnal, see on, moodustada epitaksiaalseid vahvleid ja edasi teha seadmeid.

Nende hulgas, SiC epitaksiaalkiled valmistatakse SiC epitaksiaalsete kihtide kasvatamisega juhtivatel SiC substraatidel, mis võib veelgi toota edukuse määraga seadmeid ja mida saab kasutada uutes energiasõidukites, fotogalvaaniline elektritootmine, raudteetransiit, tark võrk, lennundus ja muud valdkonnad; GaN SiC epitaksiaalsetel vahvlitel valmistatakse GaN epitaksiaalsete kihtide kasvatamisega poolisoleerivatel SiC substraatidel, mida saab edasi teha mikrolaine-RF-seadmeteks ja kasutada 5G-sides, radar ja muud väljad.

Epitaksiaalleht viitab ühele või mitmele SiC substraadile kasvatatud epitaksiaalsele kihile. Võrreldes substraadiga, epitaksiaalsel materjalil on hea paksuse ja dopingukontsentratsiooni ühtlus, suurepärane kiipidevaheline konsistents, ja madal defektide määr, mis parandab tõhusalt järgnevate toodete konsistentsi ja saagist. Toiteseadmed nõuavad üldiselt suurt defektide tihedust, kõrge pinge ja voolu taluvus, seega kasutatakse kiibi tootmiseks epitaksiaalseid kiipe.

Epitaksiaalplaatidel on suur tähtsus seadmete parameetrite stabiilsuse parandamisel. Tootmisprotsessi vaatenurgast, keemiline aurustamine-sadestamine (CVD) on praegu tavaline epitaksiaalne protsess, see on, epitaksiaalseid kihte kasvatatakse ränidioksiidiga poleeritud vahvlitel, kasutades epitaksiaalset ahju ja lähtegaasi. Epitaksia põhitehnoloogia hõlmab epitaksiaalse temperatuuri täpset juhtimist, gaasivool, aeg ja muud parameetrid, et vähendada epitaksiaalse kihi defektiastet ja parandada seadme jõudlust ja töökindlust. Erinevate seadmekonstruktsioonide jaoks vajalikud epitaksiaalsed parameetrid on samuti erinevad.

Üldiselt, seda paksem on epitaksiaalne kiht, seda kõrgemat pinget seade talub. 600V ~ 6500V rakendustele, SiC epitaksiaalse kihi paksus on üldiselt 1–40 μm。 Kuna SiC epitaksia on raske, turul on mõned tootjad, kes on spetsialiseerunud ränidioksiidi epitaksiale, nagu Hantiancheng, Dongguan Tianyu, jne. Hetkel, kodumaised 6-tollised SiC epitaksiaalsed tooted on turustatud, ja 8-tollised tooted on väljatöötamisel.

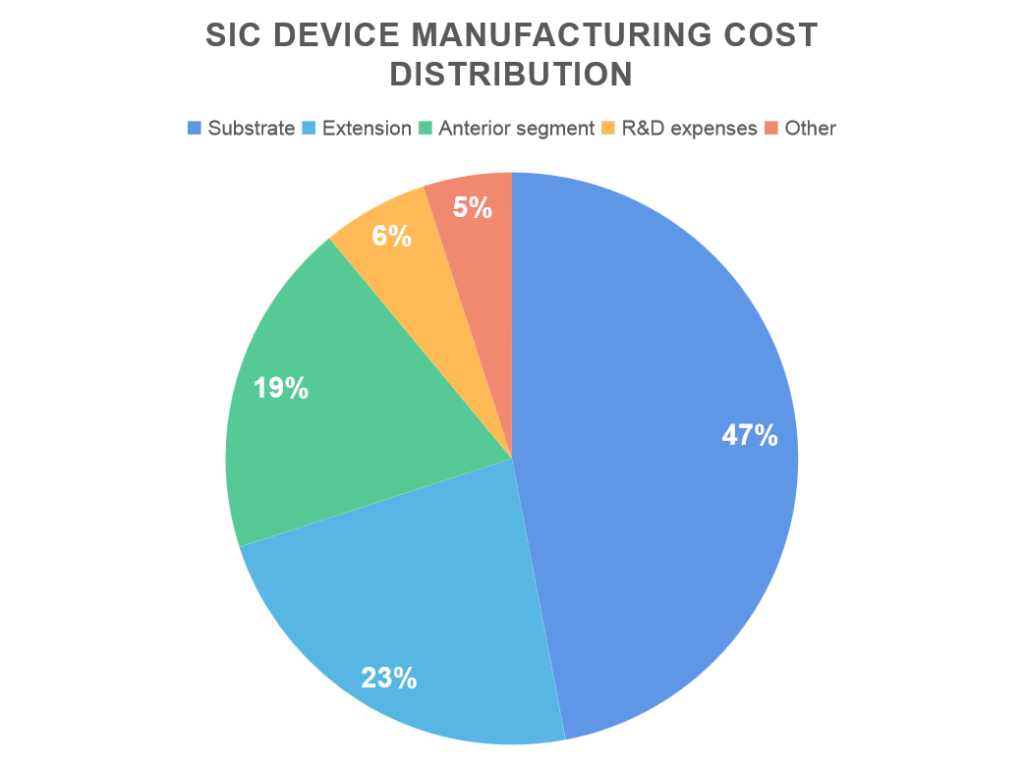

SiC tööstusahela lisandväärtus on koondunud ülesvoolu, ning substraat ja epitaksiaalkile on SiC-seadmete olulised komponendid. SiC tööstuse ahel ülesvoolust allavoolu hõlmab ränikarbiidi substraati, epitaksiaalsete vahvlite tootmine, seadme tootmine, pakettide testimine ja muud lingid. Substraat on SiC tööstusahela tipus, arvestust 47% kulu, järgneb epitaksiaalne vahvel, arvestust 23%.

Need kaks protsessi on SiC-seadmete olulised komponendid. SiC substraadi tootmise kõrgete tehnoloogiliste tõkete ja madala saagise tõttu, ülemaailmsel tootmisel on ilmsed kitsaskohad, seega on selle tootmiskulud olnud kõrged. Lisaks, SiC substraadi kvaliteet mõjutab epitaksiaalsete vahvlite parameetrite toimivust, mis mõjutab ka allavoolu seadmete jõudlust. On näha, et ränikarbiidi substraadid ja epitaksiaalsed vahvlid on ränikarbiidi tööstuse ahela põhilülid, ja tööstuse lisandväärtus on koondunud ülesvoolu.

Võistlusmuster: rahvusvaheliste ettevõtete monopol

Tööstuse muster: SiC substraadi turul domineerivad rahvusvahelised ettevõtted. SiC substraat on ränikarbiidi tööstusahelas kõrgete tehniliste tõketega lüli, mis hõlmab paljusid seoseid, nagu seadmete arendus ja tootmine, tooraine süntees, kristallide kasvatamine ja lõikamine, vahvlite töötlemise ja puhastamise tuvastamine. seega, vajalik on pikaajaline protsessitehnoloogia akumulatsioon, ning tehnilised ja talenditõkked on kõrged. Hetkel, SiC substraadi turul domineerivad rahvusvahelised tootjad. aasta esimesel poolel 2020, Wolfspeedi turuosa ülemaailmsel SiC substraaditurul (sealhulgas poolisoleerivad ja juhtivad tüübid) on kuni 45%.

Juhtiv SiC substraat: Yole andmetel, USA Wolfspeed on suurim, moodustades rohkem kui 60% ülemaailmsest turuosast, põhimõtteliselt kontrollides tööstuse turuhinda ja turustandardit. Teised selle valdkonna ettevõtted hõlmavad: II-VI Ameerika Ühendriikides, Si Crystal Saksamaal, Dow, ShowaDenko Jaapanis, jne. Esikolmiku ettevõtted moodustavad üle 90% tööstusele. Poolisoleeriv SiC substraat: Ülemaailmne turg Wolfspeed, II-IV, Ameerika Ühendriikides, moodustab peaaegu 70% turuosast kokku. Shandong Tianyue kodumaine osakaal on poolisoleeriva ränikarbiidi substraadi osas juhtival kohal, arvestust 30% sisse 2020.

SiC laiendusseadmed: turu monopoliseerivad neli rahvusvahelist ettevõtet. Hetkel, globaalsed SiC epitaksiaalseadmed on monopoliseeritud tööstuse nelja juhtiva ettevõtte poolt, Axitron, LPE, TEL ja Nuflare. Tööstuse nelja esikoha ettevõtte turuosa on ligilähedane 100%. Hetkel, maailma nelja suurema ettevõtte SiC epitaksiaalseadmetel on oma eelised. Axitronil on kõige tugevam epitaksiaalseadmete kasvuvõime, seega on selle võimsus suhteliselt suurem; LPE epitaksiaalseadmetel on suurim kasvukiirus; Jaapani TEL-i seadmed on kahekambrilised, mis aitab toodangut suurendada; Nuflare'il on suurem pöörlemiskiirus 1000 pööret minutis, nii on tootel tugevam ühtlus.

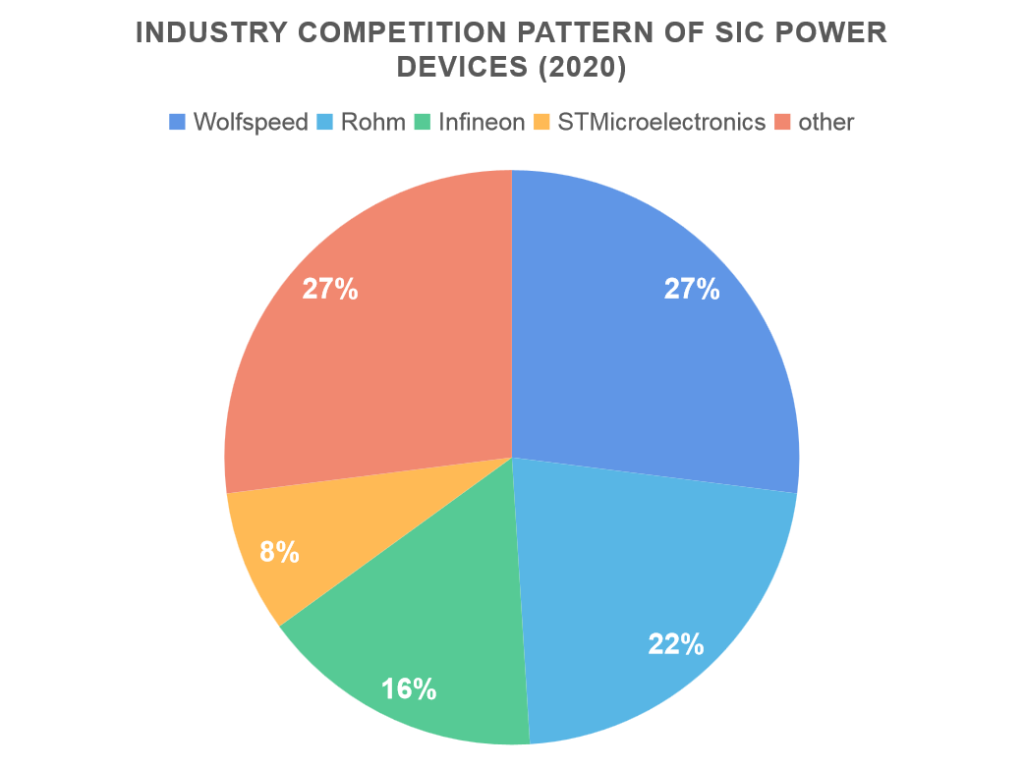

SiC toiteseadmed: SiC allavoolu toiteseadme väljal, maailma peamine turuosa kuulub kahele juhtivale ettevõttele, Wolfspeed USA-s ja Rohm Jaapanis, turuosadega 27% ja 22% vastavalt. Tööstusharu nelja parima ettevõtte turuosa kokku 73%. SiC jõuseadmete rakendamise vaatenurgast, kuna SiC jõuseadmed võivad oluliselt parandada uute energiasõidukite jõudlust, nagu vastupidavuse ja laadimiskiiruse parandamine, ja sõidukite kerge kaalu mõistmine, Uute energiasõidukite valdkonnas on ränikarbiidi jõuseadmeid kõige rohkem kasutatud, millele järgneb toitevarustus, fotogalvaaniline elektritootmine ning riigikaitse ja sõjatööstus, arvestust 21%, 17% ja 11% vastavalt.