12-Zoll-Halbleiterwafer sind Mangelware

Die Geschichte der Entwicklung von Halbleitersiliziumwafern: es begann in den Vereinigten Staaten, und Japan kam später

Halbleiter-Siliziumwafer begannen in den Vereinigten Staaten, und MEMC hat die Entwicklung von Technologie angeführt und eine Reihe von Weltneuheiten geschaffen. Die Halbleiterindustrie hat ihren Ursprung in den Vereinigten Staaten, und das gleiche gilt für Halbleitersiliziumwafer.

In 1956, Monsanto Chemical Company gründete Monsanto Electronic Materials (Elektronische MEMC-Materialien, MEM), verantwortlich für die Produktion von Siliziumwafern für Transistoren und Gleichrichter. In den folgenden Jahrzehnten, MEMC hat große Beiträge zur Entwicklung von Industrietechnologie und Industriestandards geleistet.

Zu den bahnbrechenden Technologien gehört das chemisch-mechanische Polieren (CMP), Wachstum epitaktischer Schichten, Nullversetzungskristalle, Sauerstoffkontrolle, usw.; Der weltweit erste Hersteller von massenproduzierten 4-Zoll- und 8-Zoll-Siliziumwafern.

Als Branchenführer, MEMC gewann ein 80% Marktanteil in den 1960er Jahren. Jedoch, aufgrund kontinuierlicher Verluste in der späteren Periode, Monsanto hat MEMC an ein deutsches Chemieunternehmen verkauft 1989, und wurde von Global Wafer aus Taiwan übernommen, China ein 2016.

Mit dem Aufstieg lokaler Halbleiter, Japanische Hersteller von Siliziumwafern sind von hinten gekommen, und auch koreanische und taiwanesische Unternehmen haben sich einen Platz in der Welt erkämpft. In den späten 1950er Jahren, Japanische Unternehmen begannen, die Siliziumwaferindustrie durch die Einführung von Technologien einzusetzen.

Angetrieben durch das Very Large Scale Integrated Circuit Research Program (VLSI, 1976-1980), Die japanische Halbleiterindustrie entwickelte sich rasant. Darunter, Gedächtnis übertraf die Vereinigten Staaten in den 1980er Jahren, und auch die Siliziumwafer-Hersteller erlebten in dieser Zeit eine Blütezeit der Entwicklung.

Endlich, durch Fusionen und Übernahmen Zwei internationale Halbleiter-Siliziumwafer-Giganten, Shin-Etsu Chemical und SUMCO, wurden gebildet. In 2001, Shin-Etsu Chemical übernahm weltweit die Führung bei der Massenproduktion von 12-Zoll-Halbleiter-Siliziumwafern.

Nach dem Überholen der Vereinigten Staaten in den 1990er Jahren, Die japanische Halbleiterwaferindustrie dominiert immer noch die Welt. In den 1990ern, die Halbleiterindustrie verlagerte sich von Japan nach Südkorea und Taiwan, China, und Südkorea und China Taiwans Siliziumwaferunternehmen konnten wachsen und eine globale Präsenz erlangen.

Wettbewerbslandschaft: Starke Angebotsnachfrage in Festlandchina, Marktkonzentration wird voraussichtlich abnehmen

Die Entwicklung der Halbleiterwaferindustrie wird von Fusionen und Übernahmen begleitet, und die Wettbewerbslandschaft hat sich von Fragmentierung zu Konzentration verlagert. Die Entwicklung der Halbleiterwaferindustrie wurde in der Anfangsphase von der US-amerikanischen MEMC dominiert, und dann nahmen viele Unternehmen an dem Wettbewerb teil.

In 1998, das Marktmuster war extrem fragmentiert, und es waren mehr als 25 wichtigsten Marktteilnehmer der Welt. Jedoch, da die Größe von Siliziumwafern immer größer wird, die erforderliche Investition wird stark erhöht, und der Skaleneffekt ist der Schlüssel zur Unternehmensrentabilität.

Bei kontinuierlichen Verlusten vieler Silizium-Wafer-Hersteller, Fusionen und Übernahmen finden weiterhin statt. Durch kontinuierliche Integration und Akquisitionen, Die weltweite Halbleiterwaferindustrie hat sich von der Fragmentierung zur Konzentration verlagert. In 2019, Die fünf größten Siliziumwaferhersteller der Welt haben zusammen einen Marktanteil von mehr als 90%.

Im Kontext angespannter internationaler Beziehungen, Die Sicherheit der Halbleiter-Lieferkette ist in den Fokus von Regierungen und Unternehmen in verschiedenen Ländern gerückt. Halbleiter-Siliziumwafer sind die Kernrohstoffe.

Unter dem Einfluss des Angebots von Halbleiterwaferherstellern auf dem chinesischen Festland, die wettbewerbslandschaft der halbleiterwaferindustrie Änderungen werden erwartet, und die globale Marktkonzentration wird voraussichtlich abnehmen.

Nach SEMI-Daten, der kombinierte Marktanteil der drei weltweit führenden Hersteller von Halbleiter-Siliziumwafern in 2020 wird abfallen 68.2% In 2019 zu 63.8%; der gemeinsame Marktanteil der Top-5-Hersteller sinkt ab 92.6% zu 86.6%.

Die Nachfrage nach 8-Zoll- und 12-Zoll-Siliziumwafern steigt, und die Nachfrage nach kleinen Siliziumwafern ist stabil

Die Zunahme des Halbleiteranteils fördert die Zunahme im Bereich der Siliziumwafer-Verschiffungen, und das globale Versandgebiet für Siliziumwafer in 2021 wird ein Rekordhoch erreichen. Historisch, Die durchschnittliche jährliche Wachstumsrate der Halbleiterindustrie war höher als der Gesamtmarkt für elektronische Systeme.

Die Hauptantriebskraft ist der zunehmende Anteil an Halbleitern, die in elektronischen Systemen verwendet werden. Zum Beispiel, wie das Wachstum des globalen Mobiltelefons, Automobil- und PC-Lieferungen reift und verlangsamt sich, Der Markt für elektronische Systeme wird mit einer CAGR von wachsen 3.5% aus 2011 zu 2021, während die Halbleiterindustrie mit einer CAGR von wachsen wird 2011-2021.

Der Kurs ist 6.5%. Laut IC Insights, der Halbleiteranteil in elektronischen Systemen stieg an 33.2% In 2021, ein Rekordhoch, während der endgültige Wert voraussichtlich überschritten wird 40%. Angetrieben von Halbleiterinhalten, Der Bereich der Lieferungen von Siliziumwafern ist auf dem Vormarsch.

Nach SEMI-Daten, das weltweite Versandgebiet für Siliziumwafer in 2021 wird erreichen 14.165 Milliarden Quadratzoll, ein Rekordhoch.

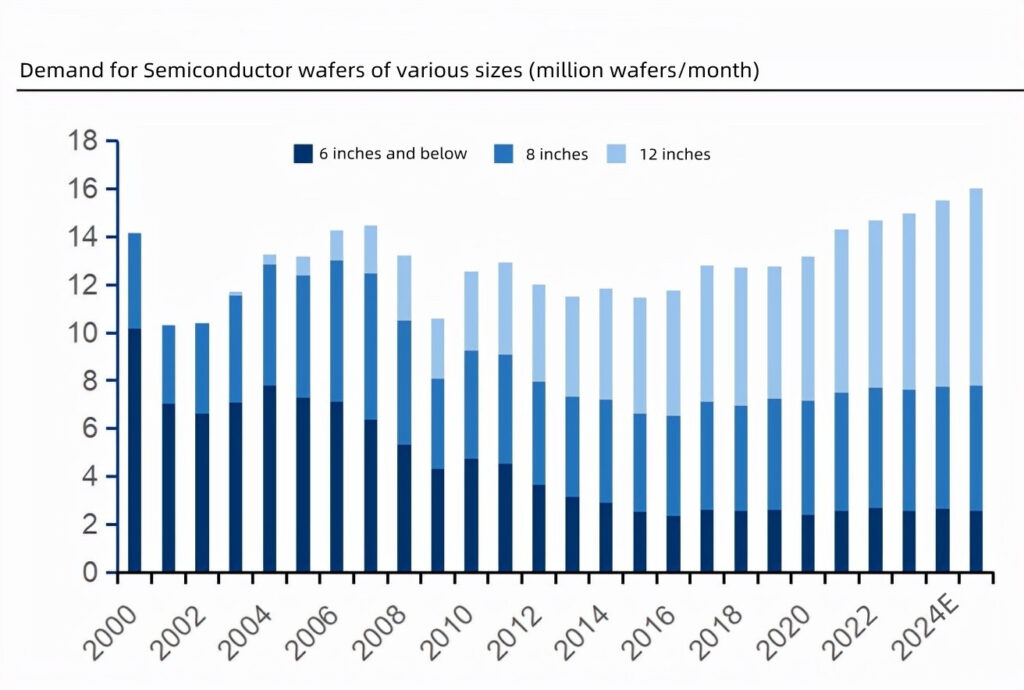

Die neue Nachfrage nach Halbleiter-Siliziumwafern konzentriert sich auf 8 Zoll und 12 Zoll, und die Nachfrage nach Siliziumwafern von 6 Zoll und darunter ist stabil.

Laut Omdia-Daten, die Nachfrage nach Halbleiterwafern von 6 Zoll und darunter zeigte einen Abwärtstrend zwischen 2000 und 2015, und blieb danach grundsätzlich stabil 2015; nach der kommerziellen Produktion von 12-Zoll-Siliziumwafern in 2001, die Nachfrage ging weiter Climb; 8-Zoll-Siliziumwafer-Nachfrage schwankt relativ wenig.

Omdia erwartet das ab 2021 zu 2025, die Nachfrage nach 8-Zoll- und 12-Zoll-Halbleiterwafern wird zunehmen, und die Nachfrage nach 6-Zoll- und kleineren Wafern wird stabil bleiben.

In Bezug auf die Anzahl der Sendungen, In 2021, 12 Zoll wird berücksichtigt 47.7%, 8 Zoll wird berücksichtigt 34.3%, und kleine Größen werden berücksichtigt 18.0%. Im Vergleich zu 22.6%, die kleine Größe berücksichtigt 6.5%.

Basierend auf Kostenüberlegungen, diskrete Geräte verwenden weiterhin kleine Größen, und integrierte Schaltungen migrieren zu großen Größen.

Aufgrund des niedrigen Preises diskreter Geräte, Hersteller sind nicht motiviert, in große Produktionslinien zu investieren.

Derzeit, Siliziumwafer von 6 Zoll und darunter sind immer noch die Hauptprodukte. Die wirtschaftlichen Vorteile, die durch die Verwendung großformatiger Siliziumwafer in integrierten Schaltungen gebracht werden, liegen auf der Hand.

Zum Beispiel, die Fläche eines 12-Zoll-Siliziumwafers beträgt 2.25 Mal so groß wie ein 8-Zoll-Wafer, und die nutzbare Rate ist ca 2.5 Mal so groß wie ein 8-Zoll-Wafer. Die Kosten des Chips werden dann reduziert.

Wenn die Kosteneinsparungen durch die Vergrößerung der Siliziumwafer die Kosten für die Investition in groß angelegte Waferfertigungslinien kompensieren können, Hersteller werden motiviert sein, auf Großwafer umzusteigen.

Die Größe des größten derzeit im Handel erhältlichen Halbleiter-Siliziumwafers beträgt 12 Zoll, und die 18 Zoll (450mm) Siliziumwafer hat aufgrund der Schwierigkeit des Prozesses und der Technologie noch nicht die Möglichkeit einer Massenproduktion gesehen.

12-Zoll-Halbleiter-Siliziumwafer sind stark nachgefragt, und die Angebots- und Nachfragesituation wird voraussichtlich bis andauern 2026

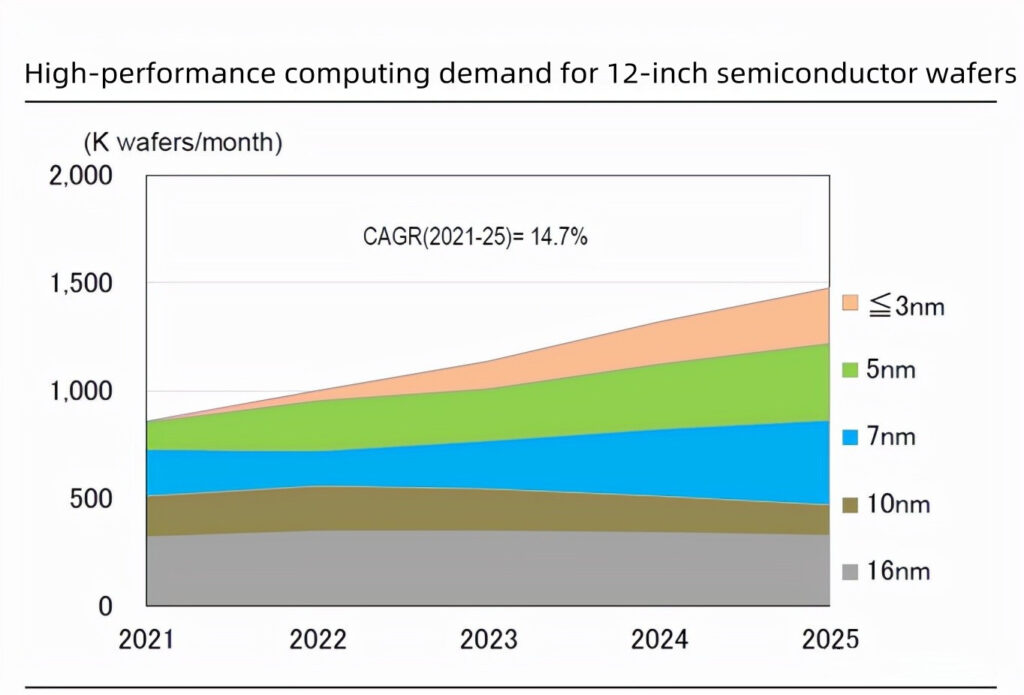

Neue Anforderungen wie Telearbeit, Kfz-Halbleiter, und Metaverse treiben die Nachfrage nach 12-Zoll-Halbleiterwafern voran. Laut der Prognose von SUMCO im Februar 2022, Die Nachfrage nach 12-Zoll-Halbleiter-Siliziumwafern wird aufgrund neuer Anforderungen wie Telearbeit steigen, Online-Meetings, autonomes Fahren, und die Metaverse, von denen das weltweite Datenvolumen von 13 ZB auf 160 ZB pro Jahr steigen wird , Die Nachfrage nach Datenverarbeitung und -speicherung ist stark.

SUMCO erwartet eine CAGR von 14.7% und 10% für Hochleistungsrechnen und DRAM-Nachfrage nach 12-Zoll-Halbleiterwafern, bzw., In 2021-2025.

Downstream-Fabriken investieren aktiv in den Ausbau, steigende Nachfrage nach 12-Zoll-Halbleiterwafern. Um die Bedürfnisse nachgelagerter Terminals zu erfüllen, Fabriken erhöhen ihre Investitionsausgaben, um die Produktionskapazität zu erweitern.

Es wird geschätzt, dass die Gesamtinvestition in 2022 wird ungefähr sein 150 Milliarden US-Dollar. Darunter, Drittgießereien sind besonders aktiv in fortgeschrittenen Prozessen, mit einer CAGR von 8.1% aus 2020 zu 2025. IDM Die CAGR von 4.6%.

Unter den hohen Investitionen, Die weltweite Nachfrage nach polierten 12-Zoll-Wafern wird voraussichtlich weiter steigen 3.751 Millionen Wafer/Monat in 2020 zu 5.554 Millionen Wafer/Monat in 2025, und Epitaxie-Wafer werden zunehmen 2.292 Millionen Wafer/Monat zu 2.682 Millionen Wafer/Monat Monat; Das von den Wafer-Foundries benötigte Volumen an 12-Zoll-Siliziumwafern wird steigen 1.593 Millionen Stück/Monat in 2020 zu 2.748 Millionen Stück/Monat in 2025.

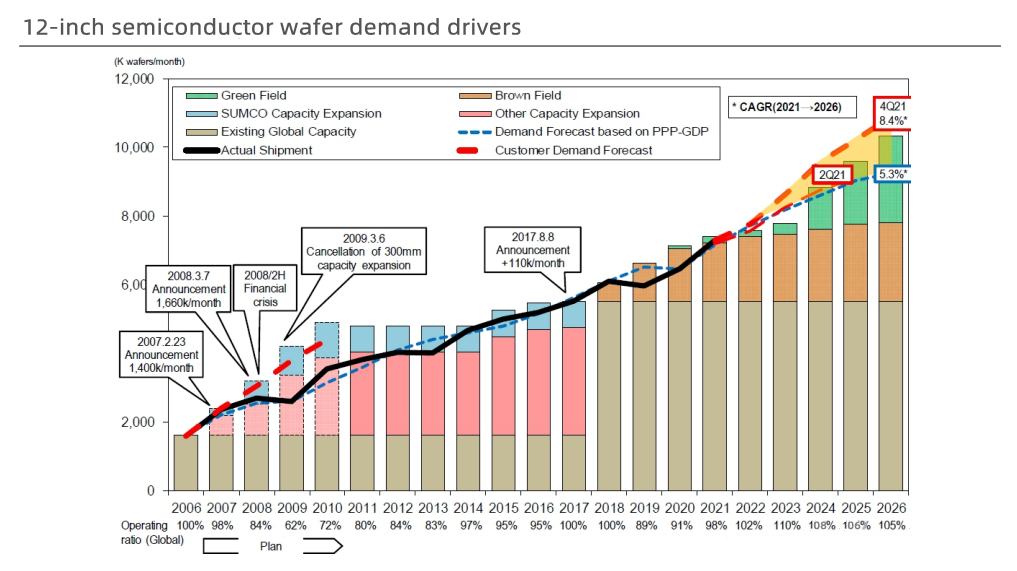

Die Ausweitung der Produktion hinkt dem Anstieg der Nachfrage hinterher, und das Angebot an 12-Zoll-Halbleiter-Siliziumwafern ist knapp.

Laut der neuesten Prognose von SUMCO im Februar, die CAGR der Nachfrage nach 12-Zoll-Wafern in 2021-2026 Ist 8.4%.

Denn die Großserienfertigung der neuen Anlage für 12-Zoll-Halbleiter-Siliziumwafer muss noch warten 2024, und der Fortschritt der Produktionsausweitung hinkt der Nachfragesteigerung hinterher, die Angebotslücke von 12-Zoll-Siliziumwafern in 2022 und 2023 wird größer sein als in 2021.

Es wird damit gerechnet 2022 zu 2026, Die weltweite Kapazitätsauslastung der 12-Zoll-Siliziumwaferhersteller wird weiter oben bleiben 100%.

In Ergänzung, der Mangel an Siliziumwafern von 8 Zoll und darunter wird ebenfalls fortgesetzt 2022. Basierend auf, nach dem Betreten 2022, Die großen Hersteller von Halbleiter-Siliziumwafern werden die Preise aufgrund von Preiserhöhungen in erneut anheben 2021.

SUMCO erweiterte seine Produktion in großem Umfang, um die langfristige Nachfrage zu befriedigen, und kündigte auch eine Produktionserweiterung an, nachdem die globale Wafer-Akquisition gescheitert war.

SUMCO hat einen 5-Jahres-Langzeitvertrag mit Kunden aus unterzeichnet 2022 zu 2026. Um Kundenbedürfnissen gerecht zu werden, SUMCO plant zu investieren 228.7 Milliarden Yen (um 12.5 Milliarden Yuan) Erweiterung der Produktion in neuen Werken in Imari und Omura, das ist das erste Mal seitdem 2008. Investieren Sie in den Bau neuer Fabriken.

Baubeginn für die beiden neuen Werke ist 2022, Beginn der Produktion in der zweiten Hälfte des 2023, und die volle Produktion bis Ende erreichen 2025 und 2023, bzw.. Diese neuen Produktionskapazitäten sind im langfristigen Vertrag enthalten. Nachdem die Übernahme von Siltron Electronics durch Global Wafer gescheitert war, Außerdem kündigte es im Februar einen Produktionserweiterungsplan an 2022.

Es wird 100 Milliarden NT$ investieren (um 22.8 Milliarden Yuan) aus 2022 zu 2024 bestehende Fabriken zu erweitern und neue zu bauen. Die neue Produktionslinie soll voraussichtlich in der zweiten Jahreshälfte die Produktion aufnehmen 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Kontaktiere uns mehr wissen !

und hier sind interessantere Anwendungen .