12-palcových polovodičových waferů je nedostatek

Historie vývoje polovodičových křemíkových plátků: začalo to ve Spojených státech, a Japonsko přišlo později

Polovodičové křemíkové destičky začaly ve Spojených státech, a MEMC vedly vývoj technologií a vytvořily řadu globálních prvenství. Polovodičový průmysl vznikl ve Spojených státech, a totéž platí pro polovodičové křemíkové destičky.

V příštích pěti letech 1956, Společnost Monsanto Chemical Company založila společnost Monsanto Electronic Materials (Elektronické materiály MEMC, MEMC), zodpovědná za výrobu křemíkových destiček pro tranzistory a usměrňovače. V následujících desetiletích, MEMC významně přispěl k rozvoji průmyslových technologií a průmyslových standardů.

Mezi průlomové technologie patří chemicko-mechanické leštění (CMP), růst epitaxních vrstev, krystaly s nulovou dislokací, kontrola kyslíku, atd.; První sériově vyráběný výrobce 4palcových a 8palcových silikonových plátků na světě.

Jako lídr v oboru, MEMC získalo 80% podíl na trhu v 60. letech. nicméně, kvůli neustálým ztrátám v pozdějším období, Monsanto prodalo MEMC německé chemické společnosti v r 1989, a byla získána společností Global Wafer z Tchaj-wanu, Čína v 2016.

S rozmachem místních polovodičů, Japonští výrobci křemíkových plátků přišli zezadu, a místo ve světě si získaly i korejské a tchajwanské společnosti. Koncem 50. let 20. století, Japonské společnosti začaly nasazovat průmysl křemíkových destiček prostřednictvím zavedení technologie.

Řízeno výzkumným programem velmi rozsáhlého integrovaného obvodu (VLSI, 1976-1980), Japonský polovodičový průmysl se rychle rozvíjel. Mezi nimi, paměť překonala Spojené státy v 80. letech 20. století, a výrobci křemíkových plátků také během tohoto období dosáhli zlatého období vývoje.

Konečně, prostřednictvím fúzí a akvizic Dva mezinárodní giganti v oblasti polovodičových křemíkových plátků, Shin-Etsu Chemical a SUMCO, byly vytvořeny. V příštích pěti letech 2001, Shin-Etsu Chemical převzala vedoucí postavení v masové výrobě 12palcových polovodičových křemíkových destiček na světě.

Poté, co v 90. letech překonal Spojené státy, japonský průmysl polovodičových destiček stále dominuje světu. V 90. letech 20. století, polovodičový průmysl se přesunul z Japonska do Jižní Koreje a Tchaj-wanu, Čína, a Jižní Korea a Čína Tchajwanské společnosti vyrábějící křemíkové destičky byly schopny růst a získat globální přítomnost.

Konkurenční krajina: Silná poptávka po nabídce v pevninské Číně, očekává se pokles koncentrace trhu

Rozvoj průmyslu polovodičových destiček doprovázejí fúze a akvizice, a konkurenční prostředí se posunulo od fragmentace ke koncentraci. Vývoji průmyslu polovodičových destiček v rané fázi dominovala americká MEMC, a poté se do soutěže zapojilo mnoho firem.

V příštích pěti letech 1998, model trhu byl extrémně roztříštěný, a bylo jich více než 25 hlavní hráči na světovém trhu. nicméně, jak se velikost křemíkových plátků zvětšuje a zvětšuje, požadovaná investice se výrazně zvyšuje, a efekt měřítka je klíčem k podnikové ziskovosti.

V případě neustálých ztrát mnoha výrobců křemíkových plátků, pokračují fúze a akvizice. Prostřednictvím neustálé integrace a akvizic, globální průmysl polovodičových destiček se posunul od fragmentace ke koncentraci. V příštích pěti letech 2019, pět největších světových výrobců křemíkových destiček má společný podíl na trhu více než 90%.

V kontextu napjatých mezinárodních vztahů, bezpečnost dodavatelského řetězce polovodičů se stala středem zájmu vlád a podniků v různých zemích. Základními surovinami jsou polovodičové křemíkové destičky.

Pod vlivem nabídky zastoupené výrobci polovodičových destiček v pevninské Číně, konkurenční prostředí v průmyslu polovodičových destiček Očekávají se změny, a očekává se, že se koncentrace na globálním trhu sníží.

Podle údajů SEMI, společný tržní podíl tří největších světových výrobců polovodičových křemíkových destiček v 2020 spadne z 68.2% v 2019 na 63.8%; kombinovaný podíl na trhu pěti největších výrobců klesne z 92.6% na 86.6%.

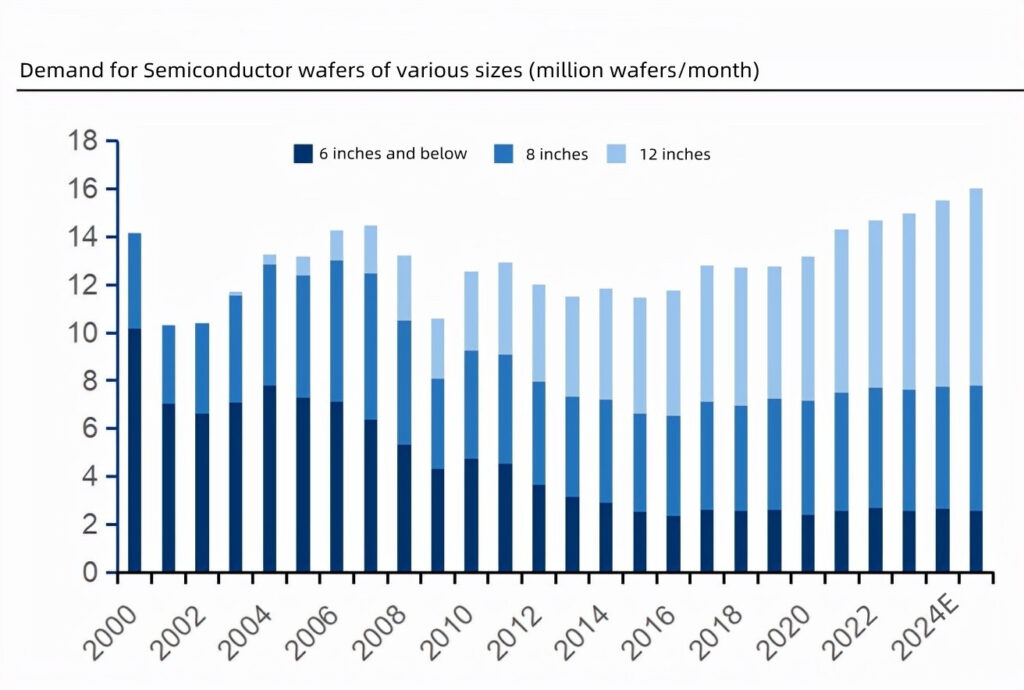

Poptávka po 8palcových a 12palcových křemíkových waferech se zvyšuje, a poptávka po malých křemíkových destičkách je stabilní

Zvýšení obsahu polovodičů podporuje nárůst oblasti dodávek křemíkových plátků, a globální oblast dodávky křemíkových plátků 2021 dosáhne rekordního maxima. Historicky, průměrná roční míra růstu polovodičového průmyslu byla vyšší než celkový trh s elektronickými systémy.

Hlavní hnací silou je zvyšující se obsah polovodičů používaných v elektronických systémech. Například, jako růst globálního mobilního telefonu, dodávky automobilů a PC dozrávají a zpomalují se, trh s elektronickými systémy poroste o CAGR 3.5% z 2011 na 2021, zatímco polovodičový průmysl poroste o CAGR 2011-2021.

Sazba je 6.5%. Podle IC Insights, obsah polovodičů v elektronických systémech se zvýšil na 33.2% v 2021, rekordně vysoká, zatímco se očekává, že konečná hodnota překročí 40%. Poháněno obsahem polovodiče, oblast dodávek křemíkových plátků je na vzestupu.

Podle údajů SEMI, globální oblast dodávky křemíkových plátků 2021 dosáhne 14.165 miliard čtverečních palců, rekordně vysoká.

Nová poptávka po polovodičových křemíkových destičkách se soustředí do 8 palce a 12 palce, a poptávka po křemíkových plátcích 6 palce a níže je stabilní.

Podle údajů Omdie, poptávka po polovodičových destičkách 6 palce a níže vykazovaly klesající trend mezi 2000 a 2015, a poté zůstal v podstatě stabilní 2015; po komerční výrobě 12palcových křemíkových plátků v 2001, poptávka pokračovala Climb; 8-Poptávka po palcových křemíkových plátcích kolísá relativně málo.

Omdia to očekává od 2021 na 2025, poroste poptávka po 8palcových a 12palcových polovodičových waferech, a poptávka po 6palcových a menších waferech zůstane stabilní.

Z hlediska počtu zásilek, v 2021, 12 palce budou počítat 47.7%, 8 palce budou počítat 34.3%, a malé velikosti budou odpovídat 18.0%. Ve srovnání s 22.6%, malá velikost odpovídá 6.5%.

Na základě úvah o nákladech, diskrétní zařízení nadále používají malé velikosti, a integrované obvody migrují do velkých velikostí.

Vzhledem k nízké ceně diskrétních zařízení, výrobci nejsou motivováni investovat do velkých výrobních linek.

V současnosti, křemíkové destičky 6 palce a níže jsou stále hlavními produkty. Ekonomické výhody, které přináší použití velkorozměrových křemíkových waferů v integrovaných obvodech, jsou zřejmé.

Například, plocha 12palcového křemíkového plátku je 2.25 krát větší než u 8palcového plátku, a využitelná míra je cca 2.5 krát větší než u 8palcového plátku. Cena čipu se pak sníží.

Pokud úspory nákladů způsobené zvětšením velikosti křemíkových plátků mohou kompenzovat náklady na investice do výrobních linek na výrobu plátků ve velkém měřítku, výrobci budou mít motivaci migrovat na oplatky ve velkém měřítku.

Velikost největšího polovodičového křemíkového plátku, který je v současné době komerčně dostupný, je 12 palce, a 18palcový (450mm) křemíkový plátek zatím neviděl možnost sériové výroby kvůli obtížnosti procesu a technologie.

12-palcové polovodičové křemíkové destičky jsou velmi žádané, a očekává se, že situace nabídky a poptávky bude pokračovat až do 2026

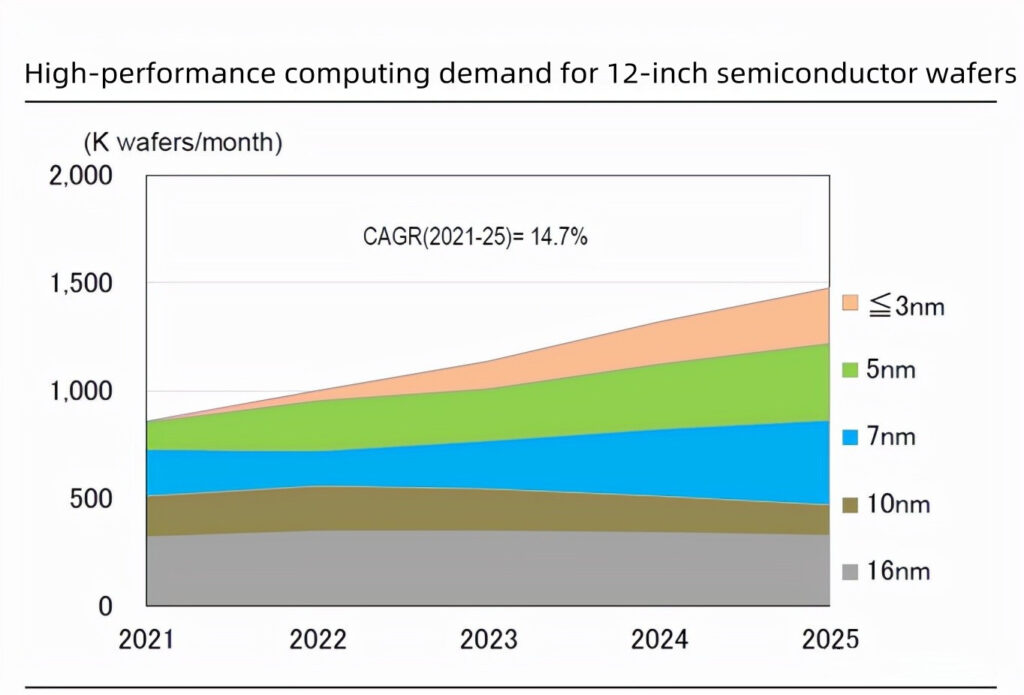

Nové požadavky, jako je práce na dálku, automobilové polovodiče, a Metaverse zvyšují poptávku po 12palcových polovodičových waferech. Podle předpovědi SUMCO v únoru 2022, Poptávka po 12palcových polovodičových křemíkových waferech se zvýší v důsledku nových požadavků, jako je práce na dálku, online schůzky, autonomní řízení, a Metaverse, z toho se globální objem dat zvýší z 13 ZB na 160 ZB ročně , poptávka po zpracování dat a ukládání dat je silná.

SUMCO očekává CAGR 14.7% a 10% pro vysoce výkonné výpočty a požadavky na DRAM pro 12palcové polovodičové wafery, odolnost proti korozi, v 2021-2025.

Navazující továrny aktivně investují do expanze, rostoucí poptávka po 12palcových polovodičových waferech. Aby byly splněny potřeby následných terminálů, fabs zvyšují kapitálové výdaje na rozšíření výrobní kapacity.

Odhaduje se, že celková investice do 2022 bude o 150 miliard amerických dolarů. Mezi nimi, slévárny třetích stran jsou zvláště aktivní v pokročilých procesech, s CAGR 8.1% z 2020 na 2025. IDM CAGR of 4.6%.

Pod vysokými investičními náklady, očekává se, že celosvětová poptávka po 12palcových leštěných waferech vzroste 3.751 milionů oplatek/měsíc v 2020 na 5.554 milionů oplatek/měsíc v 2025, a epitaxních plátků bude přibývat 2.292 milionů oplatek/měsíc až 2.682 milionů oplatek měsíčně; objem 12palcových křemíkových plátků požadovaný slévárnami plátků vzroste 1.593 milionů kusů/měsíc v 2020 na 2.748 milionů kusů/měsíc v 2025.

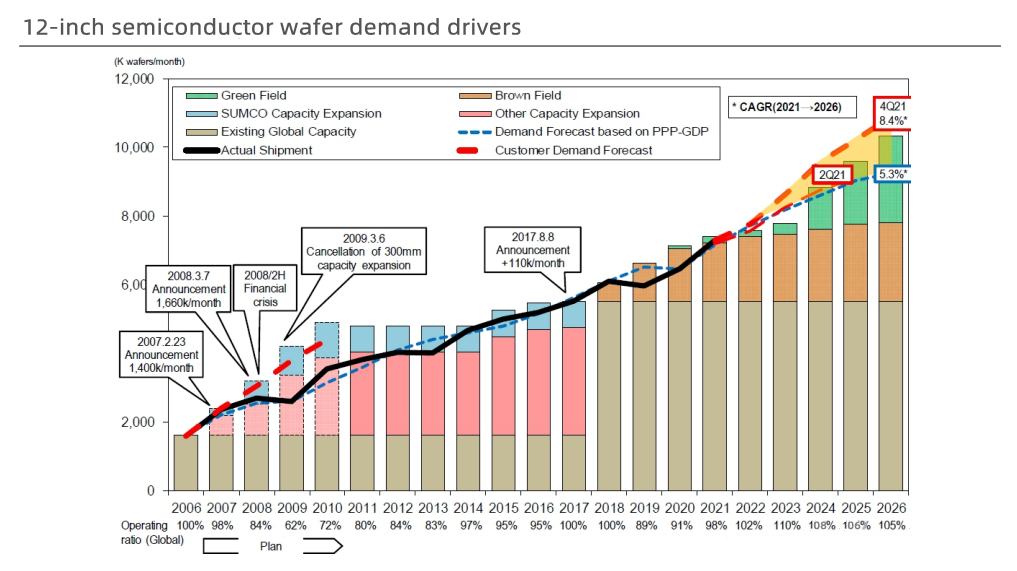

Rozšíření výroby zaostává za nárůstem poptávky, a dodávka 12palcových polovodičových křemíkových destiček je nedostatková.

Podle poslední únorové předpovědi SUMCO, poptávka po CAGR 12palcových plátků 2021-2026 je 8.4%.

Vzhledem k tomu, že rozsáhlá výroba nového závodu na 12palcové polovodičové křemíkové destičky musí počkat do 2024, a postup expanze výroby zaostává za nárůstem poptávky, mezera v zásobování 12palcových křemíkových plátků 2022 a 2023 bude větší než v 2021.

Očekává se, že od 2022 na 2026, globální Míra využití kapacity výrobců 12palcových křemíkových plátků zůstane vyšší 100%.

Dále, nedostatek křemíkových plátků 8 palce a níže budou také pokračovat 2022. Na základě toho, po vstupu 2022, hlavní výrobci polovodičových křemíkových plátků opět zvýší ceny na základě zvýšení cen v roce 2021.

SUMCO ve velkém rozšířilo svou výrobu, aby uspokojilo dlouhodobou poptávku, a také oznámila rozšíření výroby poté, co neuspěla globální akvizice waferů.

SUMCO podepsalo 5letou dlouhodobou smlouvu se zákazníky z 2022 na 2026. Za účelem uspokojení potřeb zákazníků, SUMCO plánuje investovat 228.7 miliard jenů (V příštích pěti letech 12.5 miliard jüanů) rozšířit výrobu v nových závodech v Imari a Omuře, což je poprvé od té doby 2008. Investujte do výstavby nových továren.

Dva nové závody se začnou stavět v r 2022, zahájit výrobu v druhé polovině roku 2023, a dosáhnout plné výroby do konce roku 2025 a 2023, odolnost proti korozi. Tyto nové výrobní kapacity jsou zahrnuty v dlouhodobé smlouvě. Poté, co Global Wafer selhala akvizice Siltron Electronics, v únoru také oznámila plán rozšíření výroby 2022.

Investuje 100 miliard NT $ (V příštích pěti letech 22.8 miliard jüanů) z 2022 na 2024 rozšířit stávající továrny a postavit nové. Zahájení výroby nové výrobní linky se očekává v druhé polovině roku 2023.

https://www.youtube.com/watch?v=N57A-9mi-Mk

Kontaktujte nás vědět více !

a tady jsou více zajímavých aplikací .